万年禧增额终身寿险的特点在于保障责任较少、万能账户保底利率相对较低,并且也没有加保权益。这是恒大人寿保险公司推出了一款终身寿险产品,这款产品在收益上这块,也算中规中矩,是否投保还是要看个人需求。

下面就和学姐一起研究一下拉恒大万年禧这款产品吧~

一、拉恒大万年禧的保障责任大揭秘!

延用之前的规矩,学姐先为各位小伙伴分享恒大万年禧的产品图:

学姐在文章的开头已经为大家讲的很明白了,恒大万年禧这款产品除了隶属于两全险之外,也同样隶属于增额终身寿险。而作为两全险,不单单能够保生还可以保死,是按照被保人生死来当作赔偿的标准。

我们不妨先来了解一下作为两全险的恒大万年禧的具体形态究竟怎么样:

1、保障责任少

恒大万年禧作为一款两全险只赔付身故保险金和满期生存保险金给被保人。而在我们的生活里面,明显是大病、以及残疾会出现得比较多,恒大万年禧不会赔这些的。

一旦哪天患上了大病,不光要支付高额的医疗费用,之后仍然需要缴纳恒大万年禧的保费,负担在不知不觉当中就形成了!

因此,学姐提醒大家,对于配置理财型保险这个事情来说,前提条件便是人身健康保险齐全!

如果有朋友不知如何配置的话,参看下这个方案:

2、万能账户保底利率低

恒大万年禧在万能账户方面还进行了搭配,2.5%便是它的保底利率,而且市面上现在又很多保险公司的两全险的万能账户的保底利率都达到了3%,很明显,在这一点上恒大万年禧做的就有一些稍逊色了!

3、无法加保

加保实际上表现的就是在未来的时候,想要增加恒大万年禧的保额,可以联系保险公司加保,而两全保险具有返还功能,作为一种投资手段,加保的这个保障责任,真的是很有必要了!

然而恒大万年禧并没有为被保人提供加保责任,这实际上也就说明了,在未来的时候,投保人无法为被保人增加保额,如若需要的价格是一样的,那么我相信大家会直接选择功能多的产品!

关于该款恒大万年禧的基本形态就讲述到这,接下来我们就来了解一下此款恒大万年禧具备3.98%的保额递增比例,收益大概有多少?

二、演算完恒大万年禧的收益,学姐惊呆了!

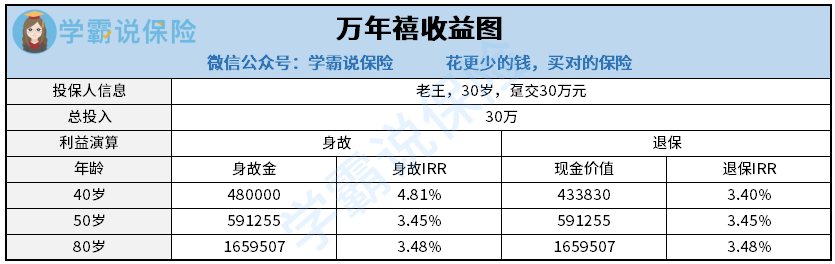

首先,我就拿老王30岁,趸交30万来说,演算图如下:

大概算完此款恒大万年禧的利益以后,从图中我们可以看出,老王年龄在35岁的时候,恒大万年禧现金价值实际上一共达到了317001元,也就相当于在老王投保后的第6年才能回本。

而现在市面上较好的产品只要5年的时间就能够回本了,虽然是说若是跟好的产品相比较的话,时间方面会差上一年,然而要是偏偏就在这一年的时间里急需用钱的话,这也太吃亏了!

另外还有恒大万年禧的收益,举例说明一下吧,就像老王到了80岁之后,他如果直接选择退保或者是以身故的话,那他可以获得165万元,比已交保费多了135万元,感觉是赚了!

但是通货膨胀的问题朋友们考虑过吗,这是个一定会存在的问题,好比我们的父母那个年代的1块钱和现在1块钱,谁的价值大?

因此,看似收益可观的恒大万年禧,增额终身寿险的通病,实际上也包括在其中了:

然而恒大万年禧这里还有一个满期保险金,如果保障期限满了,以后被保人还活着,那么可以按照年度给付满期保险金额,这意味着“即保生又保死”。

当然,如果你对恒大万年禧感兴趣,想多了解的话,点击这里:

三、学姐总结

总体上,恒大万年禧的保障责任特点还是比较明显的,究竟值不值得入手要看个人需求。

然而需要大家留心的是,买理财型保险首先是先配置好重疾险、百万医疗险、意外险这些人身健康保险,毕竟如果人身健康都失去保障的话,如何享受理财型保险带来的收益!