万年禧增额终身寿险的特点在于保障责任较少、万能账户保底利率相对较低,并且也没有加保权益。这是恒大人寿保险公司推出了一款终身寿险产品,这款产品在收益上这块,也算中规中矩,是否投保还是要看个人需求。

下面跟着学姐的步伐一起来了解一下拉恒大万年禧这款产品吧~

一、拉恒大万年禧的保障责任大揭秘!

按照惯例,学姐先来浏览一下恒大万年禧的产品图:

学姐在文章的开头其实已经说的很清楚了,恒大万年禧这款产品既是两全险,也是增额终身寿险。而作为两全险,即保生有保死,是基于被保人生死来作为理赔前提。

我们不妨先看看作为两全险的恒大万年禧的具体形态,究竟如何:

1、保障责任少

恒大万年禧这款两全险只赔偿给消费者身故保险金和满期生存保险金。而在我们平时生活中,显然是大病、以及残疾比较常见,恒大万年禧不会赔这些的。

倘若在某一天罹患大病,不光要支付高额的医疗费用,之后仍然需要缴纳恒大万年禧的保费,无意之中就变成了负担!

学姐还是想提醒大家,配置理财型保险的前提一定是人身健康保险齐全!

大家对配置还是有疑问的话,大家可以看一看这个方案,或许可以作为参考:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

2、万能账户保底利率低

这款产品还搭配了万能账户,那便是恒大万年禧,在利率方面,它是有保底的,为2.5%,现在市面上有不少公司涵盖的两全险的万能账户的保底利率都可以达到3%,恒大万年禧在这方面做的很明显少了一些!

3、无法加保

如果在未来的时候想要加保也就是增加恒大万年禧的保额,直接去选择联系保险公司加保,然而两全保险有返还功能,实际上作为一种投资的手段,加保这个保障责任很有必要!

然而恒大万年禧并没有提供加保责任,在未来的时候,投保人想要为被保人增加保额也是不可以的,如若价格相同,那么大家一定会选择功能多的产品!

关于这一款恒大万年禧的基本形态就分析到这里,那接着我们就来看看恒大万年禧具备3.98%的保额递增比例,收益可不可观?

二、演算完恒大万年禧的收益,学姐惊呆了!

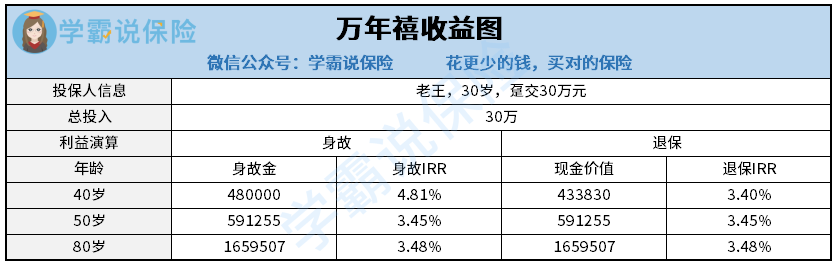

首先,我打个比方:老王30岁,趸交30万,演算图在此:

算完该款恒大万年禧的利益以后,我们能够看出,老王年龄35岁时,恒大万年禧现金价值方面直接到了3170000亿元,意思就是在老王投保后的第6年才能回本。

而现在市面上较好的产品只要5年的时间就能够回本了,虽然是说若是跟好的产品相比较的话,时间方面会差上一年,可要是刚好在这一年时间里最需要用钱的话,对我们还是不太划算。

还有就是恒大万年禧的收益,假如老王到了80岁之后,他选择退保或者身故,那老王大约能领到165万元,比已交保费多了135万元,单看数字是赚了!

然而朋友们有没有考虑过一件事,那就是通货膨胀,这个问题没办法逃避,相比于我们那个年代的一块钱,跟父母这个年代的一块钱,哪个具有更高的价值?

所以,看上去收益情况挺乐观的恒大万年禧,实际上这也是包含了增额终身寿险的通病的:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

而且恒大万年禧这里还有一个满期保险金,如果保障期限满了,以后被保人还活着,那么是符合按年度支付满期保险金额的条件的,这等同于说“即保生又保死”。

不过,假若你们想配置恒大万年禧,想清楚更多的话,可以点击这里:

《恒大「万年禧」值得买吗?我劝你别自找苦吃!》baoxian.2239.com

三、学姐总结

总的来讲,恒大万年禧的保障责任的特点还是比较明显的,是否投保还是要看个人需求。

只是值得大家关注的是,买理财型保险一定是先配齐所有的人身健康保险(重疾险、百万医疗险、意外险),毕竟倘若人身健康无任何保障的话,是不能理财型保险带来的收益!