万年禧增额终身寿险的特点在于保障责任较少、万能账户保底利率相对较低,并且也没有加保权益。这是恒大人寿保险公司推出了一款终身寿险产品,这款产品在收益上这块,也算中规中矩,是否投保还是要看个人需求。

下面跟着学姐的步伐一起来了解一下拉恒大万年禧这款产品吧~

一、拉恒大万年禧的保障责任大揭秘!

老样子,学姐先行把恒大万年禧的产品图分享给你们:

学姐在文章的开头早就明确的说过了,恒大万年禧这款产品除了隶属于两全险之外,也同样隶属于增额终身寿险。而作为两全险,不但保生也保死,是通过被保人生死来确定理赔标准。

我们不妨先看看作为两全险的恒大万年禧的具体形态,究竟如何:

1、保障责任少

恒大万年禧作为一款两全险只赔付身故保险金和满期生存保险金给被保人。而在我们的生活里面,明显是大病、以及残疾会出现得比较多,要恒大万年禧赔钱的话,那是不可能的。

当在未来的哪天就得了大病,对于恒大万年禧的保费,是要在支付高额的医疗费用之后也是要支付的,就这样负担就神不知鬼不觉的形成了!

所以对于学姐来说,还是有提醒大家的必要性的,假设配置理财型保险,那得人身健康保险齐全!

大家对配置还是有疑问的话,可参考这个方案:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

2、万能账户保底利率低

对于恒大万年禧,还搭配了万能账户,它的保底利率为2.5%,而且现在市面上大多数保险公司的两全保险在万能账户方面的保底利率都能够达到3%,恒大万年禧在这方面做的很明显,有些少了。

3、无法加保

加保实际上称为在未来想要增加恒大万年禧的保额,直接就可以去选择联系保险公司,然而这款两全保险实际上是包含返还功能,实际上作为一种投资的手段,如若有了加保这个保障责任还是比较重要。

而恒大万年禧是不包含加保责任,这实际上也就说明了,在未来的时候,投保人无法为被保人增加保额,如果价格相等的话,那么我相信大家在选择产品的时候,会选择功能多的!

对于恒大万年禧的基本形态我们就说到这,那么下面咱们就一同来瞄一眼此款恒大万年禧具备3.98%的保额递增比例,收益如何?

二、演算完恒大万年禧的收益,学姐惊呆了!

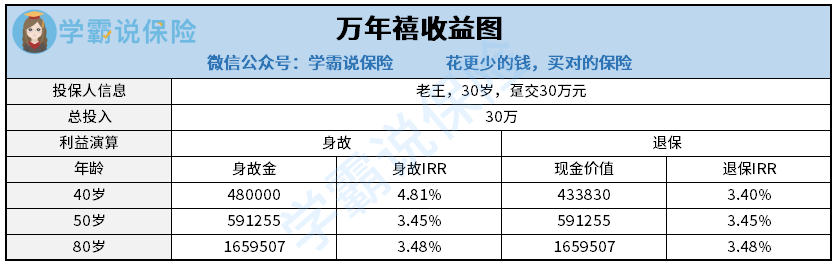

首先,譬如说老王30岁,趸交30万,如下图所示:

演算完恒大万年禧的利益之后,我们可以发现在老王35岁的时候,恒大万年禧现金价值方面直接到了3170000亿元,也就是说在老王投保后的第6年才能回本。

而现在市面上只要5年的时间就能够回本的优秀产品非常多,虽然说是跟优秀的产品相比的话,时间相差一年,可万一就在这一年的时间里急需用钱的话,就划不来了!

再一个就是恒大万年禧的收益,假如老王到了80岁之后,他如果选择退保或者是直接身故的话,那他可以获得165万元,比已经交了的保费多了135万,像是赚了不少了!

但是朋友们对通货膨胀是否了解呢,这是一个无法避免的问题,好比我们的父母那个年代的1块钱和现在1块钱,哪个价值高?

因此,看似收益可观的恒大万年禧,实际上这也是包含了增额终身寿险的通病的:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

然而恒大万年禧还有一个满期保险金,假如保障期限满了之后,被保人依然还生存于世,那么可以依据年度支付满期保险金额,这其实就是“即保生又保死”。

可是,倘若各位想选购恒大万年禧,想具体了解的话,动动小手点击一下这里:

《恒大「万年禧」值得买吗?我劝你别自找苦吃!》baoxian.2239.com

三、学姐总结

总而言之,恒大万年禧的特点比较明显,入不入手还要看个人需求。

然而需要大家留心的是,在入手理财型保险之前,第一步一定要先将重疾险、百万医疗险、意外险这些人身健康保险准备好,毕竟人身健康都得不到保障的话,那根本就没有办法去理财型保险带来的收益!