相信有一定数量的人在投保重疾险前,都会不由自主的迸发出这样的疑惑:“这份保险有没有必要买?”

重疾险有必要去购买,因为:1.重疾的发病率很高,一生患重疾的可能性为72%;2.重疾的治疗费用十分昂贵,一些高发的重疾平均治疗费用都在几十万左右;3.医保的保障有局限性,并不能应对所有的治疗费用。

下文将给大伙进行更为详细的解析。

一、有没有必要买重疾险?

先把结论告诉各位吧,重疾险是肯定是有必要买的!主要原因如下:

(1)重疾发病率高

由数据可知,人一生有72%的几率会被诊断出重疾,其中最广为人知的是恶性肿瘤。许多人对于这个数据表示怀疑,但现在的社会背景下,食品安全问题、心理健康问题与环境质量问题是我们经常听说的,这些都是疾病高发的罪魁祸首,大家开始重新重视重疾高发这一个比较残酷的现实。

需要大家留心的是,如今重疾逐渐向年轻人倾斜,用白血病来说明,据报道,中国现在有超过400万白血病患者,其中大概四个人里面就有一个未满18周岁的未成年人。浏览到这里,你还会觉得重疾离我们的生活很遥远吗?

(2)重疾治疗费用高昂

面对日益高发的重大疾病,我们要开始重视一个问题,怎么承担医疗造成的费用。仰仗我国现今的治疗水平,比较普遍的重疾有:恶性肿瘤、急性心肌梗塞、终末期肾病等,平均治疗费用范围在20万-50万。这对普通家庭而言这是个致命打击,偿还完以上费用,很多家庭的积蓄将会瞬间化为乌有,更严重的还可能面临负债。

(3)医保具有局限性

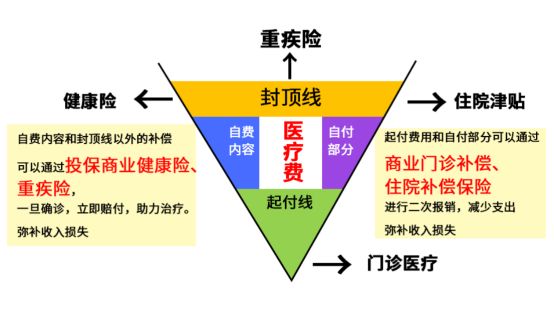

有的小伙伴会说,有医保不就可以处理治疗的花销了嘛。学姐个人觉得,医保只能应付一部分,并不能保障所有的治疗费用,具体可以看图:

医保报销范围有三点大家要留意:

起付线,就和报销门槛差不多,治疗费用没到规定的起付线,没有医保报销的机会;

封顶线的意思就是一个人一年最多支持报销这么多,超出的部分,是不能报销的,例如封顶线数值为10万,你今年的报销额度,最多就是10万元,要是不止10万元,超出的部分就需要自己掏钱了;

只有在规定范围内的药品和医疗项目才能够得到报销,这就是报销范围的含义;没有包含在范围中的药物和项目,就不提供报销,就好比在医治过程中需要用到的重症监护室和有关的精密仪器,这些价格都比较高,在医保中不能获得报销。

通过上面的分析可以知道,单靠医保无法搞定重疾带来的经济负担,各位朋友还要另外投保一个重疾,让我们的保障更加全面。

关于医保报销还有别的疑惑的话,建议看看这篇文章:

《医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?》baoxian.2239.com

《医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?》baoxian.2239.com

看到此处,大家一定都了解到了购买重疾险的重要程度!

二、值得购买的重疾险推荐!

既然我们已经知道购买重疾险有多么重要,那么市面上五花八门的重疾险产品中,我们又该如何挑选呢?不必担心,学姐已经为大家筛选出一批值得入手的保险~

想找高性价比重疾险的小伙伴不妨看看这款热销的凡尔赛1号重疾险:

(1)重疾保障

从重疾保障的角度出发,凡尔赛1号保障120种重疾,确诊后理赔100%保额。同时,在60岁以前第一次得上重疾,额外有80%保额的赔偿;60-64岁首次得重疾,额外赔30%保额。重疾险额外理赔真心很不错。

大家都清楚的,60岁恰巧是我国的常规退休年龄,60岁之前是可以额外理赔80%保额,这不用想都知道,实际上就是为我们生前提供了更加丰富的保障。

(2)轻症/中症保障

凡尔赛1号的轻症赔付比例为基本保额的30%,中症赔付比例共分两个版本,分别为50%保额、60%保额,赔付比例比较符合。但是在赔付次数上却达到了创新的目的,轻/中症能够共享5次赔付次数,有了这个规定,真的很棒,因为疾病到底何时会发生,并非是我们平常的人都能够提前预知的,没有像其他重疾险规定的,中症赔3次、轻症赔2次,整个赔付条件就显得更为灵活,还增加了消费者的获赔可能性!

(3)癌症重度拓展保险金

各位朋友应该都懂,癌症治疗难度大、治疗周期长、治疗费用昂贵、容易复发,长时间医治,要花的时间和金钱都不少,给整个家庭造成巨大的经济负担。不过凡尔赛累计赔三次的癌症扩展保险金为各位提供了更加有力的保障内容,而且这是一个自由选择的保障,预算充足的小伙伴可以考虑附加~

篇幅有限,想透彻了解凡尔赛1号的朋友,建议您阅读一下以下文章:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

总结:

由于重疾的发病率特别高,所以其医疗费用也相对较高,购置一份重疾险产品很有必要。即使现在人人都有医疗保险,但是一旦得了严重的疾病,由于医疗保险的报销具备一定的局限性,几十万的医疗费用仍然会给我们带来巨大的财务压力。

要是我们在这个时候已经提前做好准备,并早早地把重疾险给配置好,但凡可以符合合同规定,我们即可获得保险公司赔付的相应保额进行治疗,都不用担心任何经济问题了。