相信有一定数量的人在投保重疾险前,都会不由自主的迸发出这样的疑惑:“这份保险有没有必要买?”

重疾险值得去购买,因为:1.重疾的发病率很高,一生患重疾的可能性为72%;2.重疾的治疗费用十分昂贵,一些高发的重疾平均治疗费用都在几十万左右;3.医保的保障有局限性,并不能应对所有的治疗费用。

下文将给大伙进行更为详细的解析。

一、有没有必要买重疾险?

先把结论告诉各位吧,重疾险是肯定是有必要买的!主要原因如下:

(1)重疾发病率高

根据调查到的数据,人一生有72%的可能会检查出重疾,其中最多发的是恶性肿瘤。许多人起初并不相信这个数据,但是当今社会,食品安全问题、心理健康问题和环境质量问题具有高热度,这些都是疾病高发的罪魁祸首,于是大家就再次开始重视重疾高发这一残酷的现实。

还是要提醒大家,如今年轻人的重疾比例越来越高,例如说白血病,有研究指出,中国现在已经有400万白血病患者,其中未满18周岁的未成年人的数量占了25%。浏览到这里,你还单纯的觉得重疾和我们没有关系吗?

(2)重疾治疗费用高昂

面对日益高发的重大疾病,我们不得不考虑一个问题,如何解决治疗时产生的医疗账单。根据我国现有的治疗水平,一般我们都知道的重疾有:恶性肿瘤、急性心肌梗塞、终末期肾病等,平均治疗费用要拿出20万-50万。对于普通家庭而言,这是无法负担的巨款,将医疗账单结清以后,许多家庭也就没有了积蓄,更有甚者还会有负债的情况。

(3)医保具有局限性

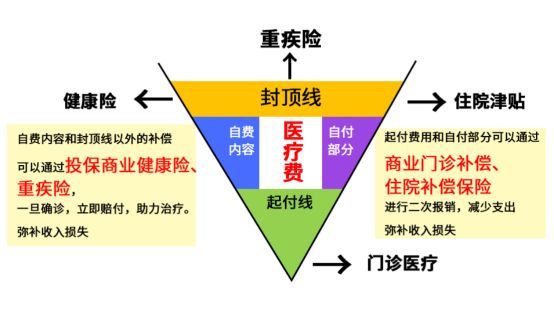

也有小伙伴会提到,有医保不就可以承担治疗的花销了嘛。在学姐看来,医保只可以针对一部分,没资格处理所有的治疗费用,想进一步了解的话可以看图:

医保报销范围中我们需要注意三个要点:

起付线,意思就是报销门槛,治疗费用没达到起伏标准,医保不提供保险;

封顶线,就是一个人一年只能报销这个额度的钱,高于的部分是不会给你报销的,比如规定的封顶线是10万,这一年最多为你提供10万元的报销额度,如果大于10万元,超出的部分就需要自己来交钱;

只有规定的药品和医疗项目才能报销,这就是报销范围;没有包含在范围中的药物和项目,就不提供报销,譬如治疗需要入住的重症监护室、需要用上的精密仪器,此类费用都很高,所以医保是不提供报销的。

通过上面的分析可以知道,重大疾病给我们带来的经济负担是很难通过单一的医保来解决的,各位朋友还要投保重疾险来完善我们的保障。

还想知道医保报销其他内容的朋友,可以看看这篇深度剖析的文章:

《医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?》baoxian.2239.com

《医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?》baoxian.2239.com

看到这个地方,相信大家都知道购买重疾险是一件很重要的事情!

二、值得购买的重疾险推荐!

既然我们对重疾险的重要性已经有了一定认识,可是当下的市场中,有各式各样的重疾险,我们又该如何挑选呢?别急,值得买的产品学姐已经给大家挑选出来了~

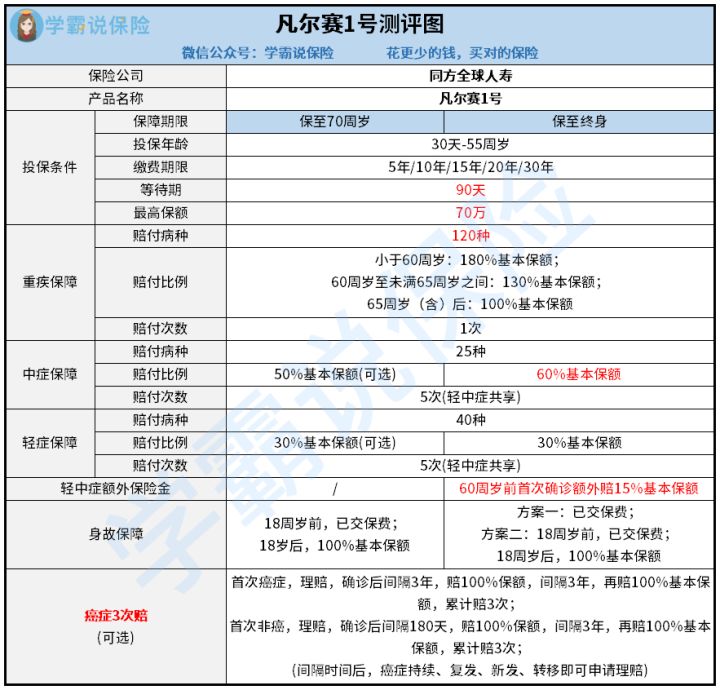

追求高性价比重疾险的朋友,不妨考虑一下这款最近比较出名的凡尔赛1号重疾险:

(1)重疾保障

针对重疾保障,凡尔赛1号可以保障120种重疾,罹患赔付100%保额。并且,在60岁之前第一次罹患重疾,额外理赔保额80%;60-64岁第一次得上重疾,额外赔30%保额。重疾险额外赔偿也是比较有优势的。

大家也是都是清楚的,60岁恰好是我国规定的退休年龄,60岁之前能够享受到额外理赔80%保额,这不用想都知道,实际上就是为我们生前提供了更加丰富的保障。

(2)轻症/中症保障

凡尔赛1号的轻症赔付比例实际上占到了基本保额的30%,在中症的赔付方面,共有两个版本,分别是50%保额和60%保额,赔付比例比较符合。但其在赔付次数上做了创新,轻症的赔付次数以及中症的赔付次数,实际上是可以共享五次的,这个规定实际上是非常不错的,疾病什么时候能够发生,我们真的无法提前预知,不像是其他明确规定中症赔3次、轻症赔2次的重疾险,赔付条件非常体贴,我们消费者的获赔概率也就更高了!

(3)癌症重度拓展保险金

想必各位也知道,癌症很难治,而且要治很久,医疗费用也比较高,复发率也高,大量的时间和金钱是长期医治需要付出的代价,家庭的经济压力会很大。而凡尔赛累计可赔付3次的癌症扩展保险金能给予我们更为充足的保障,而且这是一个自由选择的保障,经济实力比较好的朋友可以加上~

篇幅的原因,希望进一步了解凡尔赛1号的朋友,我认为您可以去浏览一下以下这篇文章:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

总结:

由于重疾的发病率特别高,所以其医疗费用也相对较高,因此买一款重疾险产品是必不可少的。尽管每一个人基本上都有了医疗保险,但一旦患了大病,源于医保的报销是有局限性的,几十万的医疗费用仍然会给我们带来巨大的财务压力。

在这个时候,如果我们防患于未然,并早早地把重疾险给配置好,只要是能够符合合同规定,我们也就能够领取到保险公司赔付的相应保额进行治疗,任何经济问题都不用担心。