相信有一定数量的人在投保重疾险前,都会不由自主的迸发出这样的疑惑:“这份保险有没有必要买?”

重疾险真有那么值得购买,因为:1.重疾的发病率很高,一生患重疾的可能性为72%;2.重疾的治疗费用十分昂贵,一些高发的重疾平均治疗费用都在几十万左右;3.医保的保障有局限性,并不能应对所有的治疗费用。

下文将给大伙进行更为详细的解析。

一、有没有必要买重疾险?

学姐直接上结论,重疾险毋庸置疑是有必要购买的!下面进行解答:

(1)重疾发病率高

调查数据证明,人一生确诊重疾的几率为72%,其中最常见的为恶性肿瘤。许多人都认为这个数据不靠谱,但在现如今的社会环境下,食品安全问题、心理健康问题和环境质量问题具有高热度,这些都是引起疾病高发的幕后黑手,于是,大家就重新认识到重疾高发这个很残忍的事实。

需要大家留心的是,如今重疾逐渐向年轻人倾斜,像是白血病,研究表明,中国现在已经有不止400万白血病患者,其中未满18周岁的未成年人有将近四分之一。浏览到这里,你还认为重疾离我们很远吗?

(2)重疾治疗费用高昂

针对重大疾病一天天的提高,我们面临着一个问题,怎么样解决治疗疾病产生的医疗费用。按目前我国的治疗水平,比较普遍的重疾有:恶性肿瘤、急性心肌梗塞、终末期肾病等,平均治疗费用算下来要20万-50万。对于一般家庭这笔钱过于巨大,清算完这部分治疗费用以后,许多家庭的家底都被掏空,更有甚者还会有负债的情况。

(3)医保具有局限性

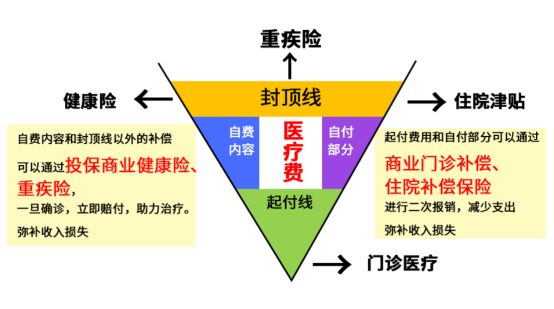

有的小伙伴会说,有医保不就可以处理治疗的花销了嘛。学姐个人觉得,医保只能应付一部分,并不能保障所有的治疗费用,图中有具体分析:

医保报销范围有三点需要大家注意到:

起付线,也可以理解为报销门槛,治疗费用没达到起伏标准,医保不提供保险;

封顶线,说的就是一个人一年的保险额度,超出的部分,是不能报销的,如若将封顶线设在10万,你今年的报销额度,最多就是10万元,倘若花费不小于10万元,超出的部分就需要自掏腰包;

只有在规定范围内的药品和医疗项目才能够得到报销,这就是报销范围的含义;范围之外的药物和项目,就会报销失败,打个比方,重症监护室和有关的精密仪器,这些要花很多钱,但不在医保的报销范围内。

这么看来,单靠医保无法完全转移中集给我们带来的经济风险,各位朋友还要另外投保一个重疾,让我们的保障更加全面。

还想知道医保报销其他内容的朋友,可以看看这篇深度剖析的文章:

《医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?》baoxian.2239.com

《医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?》baoxian.2239.com

看到此处,大家一定都了解到了购买重疾险的重要程度!

二、值得购买的重疾险推荐!

既然我们已经了解了重疾险的重要程度,那现在市场上的重疾险产品有很多,我们在选择的时候要注意些什么呢?别急,值得买的产品学姐已经给大家挑选出来了~

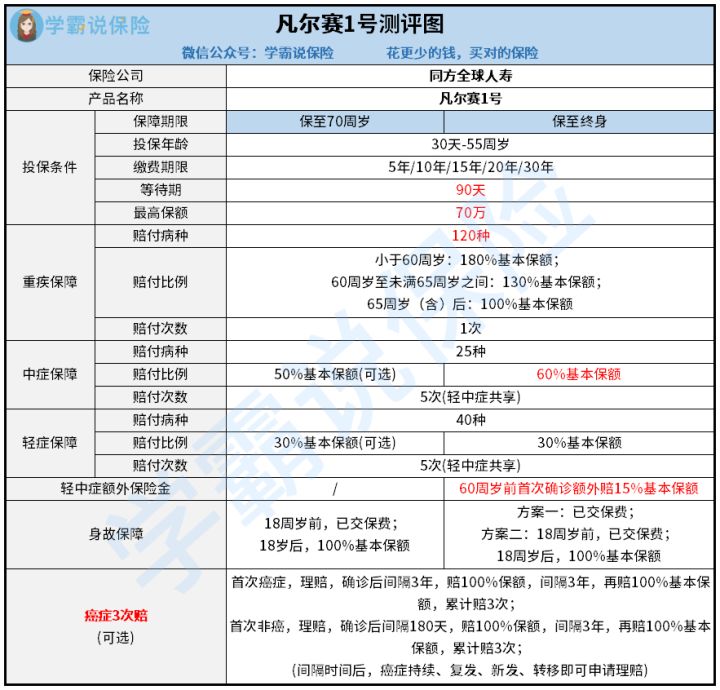

对性价比有要求的小伙伴可以看一下这款比较热门的凡尔赛1号重疾险:

(1)重疾保障

在重疾保障这一块,凡尔赛1号保障120种重疾,确诊即赔付100%保额。而且,在60岁之前第一次罹患重疾,额外有80%保额的赔偿;60-64岁第一次罹患重疾,额外赔保额30%。重疾险额外赔付也是非常人性化的。

大家也早就知晓的,60岁正好是我国规定的退休年龄,60岁前额外赔付80%保额,这不用想都知道,实际上就是为我们生前提供了更加丰富的保障。

(2)轻症/中症保障

凡尔赛1号轻症在赔付方面的比例占到了保额的30%,中症的赔付比例实则共分成两个版本,分别为50%保额、60%保额,赔付比例是比较合适的。但是在赔付次数上却达到了创新的目的,轻中症实际上可以共享五次赔付次数,有了这个规定,真的很棒,因为疾病是什么时候发生,并不是我们可以提前预知到的,当剔除了轻症和中症赔付上区分,赔付条件非常体贴,大家获得理赔的可能性也增加了!

(3)癌症重度拓展保险金

各位朋友应该都了解,癌症不是那么好治的,不光要花很多钱,而且要治很久,复发的可能性也比较大,长期治疗会花费不少的时间和金钱,家庭需要承担沉重的经济压力。但是我们享受的保障力度可以通过凡尔赛累计可赔付三次的癌症扩展保险金得到增强,而且这是一个自由选择的保障,加入经济条件允许,可以把它加上~

因为要照顾文章的长短,希望进一步了解凡尔赛1号的朋友,不妨瞄瞄这篇更为详细的评测文章:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

总结:

鉴于重疾的高发病率以及高昂的治疗费用,所以购买重疾险产品是挺重要的。虽然现在大家基本都配置了医保,但一旦确诊了严重的疾病,由于医疗保险的报销具备一定的局限性,数以万计的就医费用会给我们带来非常大的经济压力。

此时,若是我们提前做好准备了,早就把重疾险配置好了,只要是能够符合合同规定,我们就可以获得保险公司赔付的相应保额进行治疗,任何经济问题都是完全不需要担心的。