重疾险多家购买是没有问题的,理赔一旦发生,不同公司的保单之间是不会互相影响的。

重疾险是给付型保险这个类别的,要是被保险人不幸出险,那么是能够一次性领取的保险金。

因而蛮多朋友会选购多款重疾险,让自己获得更加充足的保障。

那我们在买重疾险的时候又能否多家来购买呢?

这是没问题的!

今天学姐就来跟大家聊聊这个话题,而且教一下你们如何挑选保险公司~

一、重疾险可以买几家吗?

重疾险是可以从多家购买的,要是产生了理赔不同公司的保单之间是不会发生改变的。

但有一点需要特别注意,实际上重疾险并不是大家所想的多买就能多赔的。

如同,罹患的重疾不是合同中所保障的重疾或者不符合合同中的要求的情况下,是无法获得理赔的。

这可能就会产生买了多款重疾险之后,不幸患病时却可能只有一家能理赔的情况。

要知道,重疾险的保费一点都不便宜。

因此,花钱买很多重疾险,不如把所有的险种都配置齐全,这样才能够享受更优秀的保障。

二、买重疾险选择大公司还是小公司比较靠谱?

现在,强大的品牌效应受消费者关注。

因此还是有很大一部分人本能的认为:小公司的保险产品最好不要买,小公司不靠谱。

但实际上,品牌效应在当前的保险行业是行不通的!

在我国,只要是保险公司,没有不靠谱的。

原因且听学姐细细讲来~

首先,国家对于保险的监管态度是非常严谨的。

开保险公司可不是一件容易的事!

除了资金要很充裕以外,集实力和信誉于一身的人才有机会成为股东,同时也要求管理者要认识到经营的重要性,至少得懂得制定战略,以及公司体系等等……

与此同时,成立之后还有严格的七大监管对其监管,这张图里有详细分析:

偿付能力监管是重点要谈的:

偿付能力通俗讲就是保险公司偿还保险金的能力,所谓偿付能力监管,就是银保监会针对保险公司每个季度的偿付能力进行把关,要是不及格的话,立刻就给予警告。

根据银保监的要求,保险公司在偿付能力上必须同时符合下面三个指标,偿付能力才算是及格:

核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级在B类及以上。不符合上述任意一项要求的,为偿付能力不达标公司。只要偿付能力符合指标的保险公司,都是有经济实力可以进行理赔的。

并且,学姐为大家准备了一份偿付能力的榜单,感兴趣的朋友可以看一下哦:

《2021年最全保险公司偿付能力排名榜!》baoxian.2239.com

《2021年最全保险公司偿付能力排名榜!》baoxian.2239.com

除此之外,保险公司还会给自己考虑保险,要是你发生了意外情况,还可以给自己转移风险,这就是传说的七大监管机制中的再保险机制啦~

尽管国家对于保险行业监管非常严格,基本是没有什么问题的。

可挺多人还是会有一些担忧:那假若保险公司倒闭了会不会怎样?

其实国家早就为这种极端情况准备好应对措施~

如果保险公司真的运气不好倒闭,监管机构也会指定到其他保险公司去接手你这个保单,保险效力依旧存在。

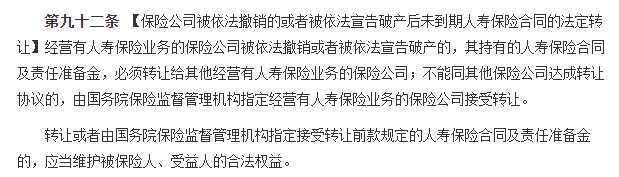

朋友们可以去翻一下《保险法》第九十二条的规定,事实都在图里面:

就算保险公司倒闭,也无需再多操心关于后续会出现出险却得不到理赔的情况啦!

因此不用操心的是,在这些制度的保护之下,无论是在大公司还是小公司购买保险,我们的利益都不会遭受损失~

学姐总结:综上所述,重疾险是可以多家购买的,另外可以放宽心,在我国无论大小的保险公司都是十分靠谱的~

在入手重疾险时,比起保险公司,还是产品本身质量更重要。

综上所述学姐建议大家在下单重疾险的时候,优先去考虑产品本身的保障怎么样,还有就是合同以及条款的规定又是怎么样的,这些与自身利益密切相关~

说了这么多,学姐还为大家准备了一份重疾险指南,有需要的朋友可以收藏: