重疾险多家购买是没有问题的,理赔一旦发生,不同公司的保单之间是不会互相影响的。

重疾险的本质是给付型保险,如若被保险人发生出险,那么是能够一次性领取的保险金。

因而部分朋友会选择入手多款重疾险,让自己也能够得到更为充足的保障。

那么我们在选购一款重疾险的时候又能不能去多家购买呢?

完全可以!

今天学姐就与各位来具体说说这个话题,此外,告诉大家一下如何选择保险公司~

一、重疾险可以买几家吗?

从不一样的商家购买重疾险是没有问题的,假如理赔被触发,不同公司的保单之间是不会有所牵连的。

但要知道的是,其实,重疾险不是买多了就能获得很多的赔付。

就好比,罹患的重疾不是合同中所保障的重疾或者不符合合同中的要求的情况下,是无法得到理赔的。

这可能就会遇到买了多款重疾险之后,不幸被医生诊断出了疾病但只有一家触发了理赔的情况。

要知道,重疾险的保费比较高。

所以我们花很多钱买了好几种重疾险,不如一次性将所有的险种都配置全面了,这样才能够得到更全面的保障。

二、买重疾险选择大公司还是小公司比较靠谱?

当前,保险的品牌效应可以说深受消费者青睐。

因此还是有不少人顺理成章 的认为:小公司的保险产品最好不要买,小公司是不行的。

可是本质上,品牌效应在如今的保险行业里不好用!

在我国,只要是保险公司,统统都是可靠的。

原因学姐现在解释一下~

首先,国家监管保险的时候是十分严格的。

保险公司可不是轻轻松松就能开的!

除了要由充足的资金,股东还得有实力和信誉的,同时也需要懂得经营的管理者,那么对于公司的体系和各项发展战略,最起码要懂得如何制定……

此外,还将面临成立之后的七大严格监管,具体如下图:

偿付能力监管是重点要谈的:

偿付能力是保险公司偿还保险金的能力,所谓的偿付能力监管,就是由银保监会确认保险公司每个季度的偿付能力是否合格,不合格的就会马上给予警告。

根据银保监规定的内容,保险公司必须同时具备下列三个标准要求的能力,偿付能力才符合标准:

核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级在B类及以上。不符合上述任意一项要求的,为偿付能力不达标公司。只要偿付能力符合指标的保险公司,都是有经济实力可以进行理赔的。

此外,学姐专门总结了一份偿付能力的榜单,推荐大家阅读一下:

《2021年最全保险公司偿付能力排名榜!》baoxian.2239.com

《2021年最全保险公司偿付能力排名榜!》baoxian.2239.com

其余的是:保险公司还会给自己购买保险,如果说出现意外事故,还可以给自己转移风险,这就是所谓的七大监管机制中的再保险机制啦~

虽然国家对保险行业有如此严格的监管,一般是不会有什么差错的。

不过有些人还是会有一些不安:那倘若保险公司倒闭了又该如何?

对于这种极端情况,国家其实早就出台规定了~

如果保险公司真的运气不好倒闭,监管机构就会指派其他的公司去接手你的保单,保险效力依旧存在。

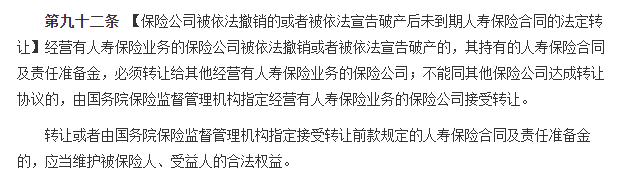

朋友们可以去翻一下《保险法》第九十二条的规定,事实都在图里面:

即使保险公司倒闭,大家也不用再去操心后续会出现出险却得不到理赔的情况了!

因此不用担忧的是,在这些制度的保障之下,无论是在大公司还是小公司购买保险,我们的利益都不会遭受损失~

学姐总结:总而言之,重疾险是可以同时买几家的,另外不用担心,我国不论是多大再或者是多小的保险公司也都是十分的靠谱~

在配置重疾险时,相比保险公司的话,重要的还是这个产品质量了。

这样分析下来学姐建议大家在挑选重疾险的时候,大家优先考虑的一定得是产品本身的保障怎么样,合同和条款是如何规定的,这些与自身利益有着密切的关系~

介绍到现在,学姐这里还要给大家分享一篇重疾险科普文,大家可以借鉴一下: