银保监会在10月出台了一则互联网保险新规,使得目前在售的互联网保险产品都将在2021年12月31日前下架。华贵鑫爱e家终身寿险也在新规规定范围内。

新规实施后,新上线的增额终身寿险将不再具备减保功能,理财效果势必会因此下降。因此,倘若你有配置增额终身寿险的打算,要抓紧机会上车了!

为了让大家在选购时有参考标准,学姐接下来就给大家详备的测试一下华贵鑫爱e家终身寿险。

一、华贵鑫爱e家终身寿险每年交多少钱?能够灵活退保吗?

话不多说,直接给大家看华贵鑫爱e家终身寿险的产品形态图:

华贵鑫爱e家终身寿险

由上图能晓得的是,华贵鑫爱e家终身寿险肯定是一款增额终身寿险,保额每年以3.5%的速度递增;保险责任包括身故、全残保障,在不同的年龄段设置了不同的赔付比例。

接下来,我们一起来深入测评一下这款产品吧!

1、每年交多少钱?

比较多见的重疾险、医疗险等,如若是在消费者填写好投保信息之后,所需交的保费就会自动显示出来。

但是华贵鑫爱e家终身寿险比较特别,由自己决定保费,眼下要重视的是最低保费为1万元。

因此,每年交多少钱,首要的是看自己的经济状况和保险需求。

要是既想要完善的保障,又想收益高,且在经济条件上面比较好,更高的保费无疑是一个不错的选择。

但如果说预算有限的话,那建议不要盲目选择高保费,以免给自己带来的经济负担。

2、能够灵活退保吗?

很多人之所以会选择投保增额终身寿险,估计都是看中了它的理财功能,华贵鑫爱e家终身寿险也没有辜负大家的期望。

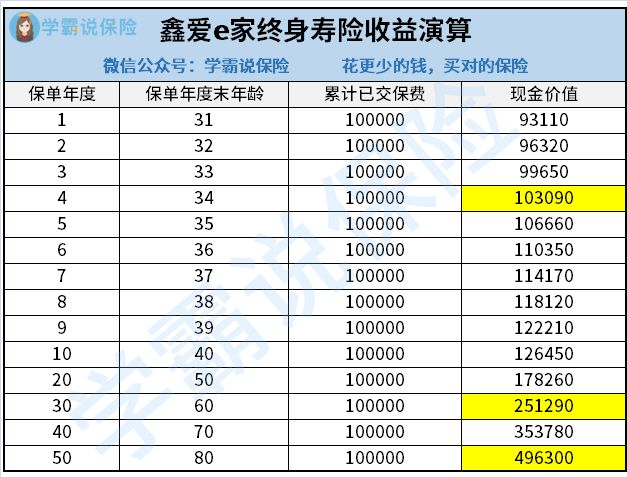

学姐以30岁男性投保人举例说明一下,一次性交清10万保费为例,演示一下收益:

华贵鑫爱e家终身寿险收益演算

就像图片所显示的那样,在保单年限达到四周年时,华贵鑫爱e家终身寿险的现金价值就高出了10万总保费,回本速度很快,超越了不少同类型产品。

对于大多数人退休是60岁时,现金价值约25万,也就是说投保人已经赚了15万了!

假如资金一时间没法周转,或想要改善老年生活,就可以选择退保取出现金价值。

但是,这款华贵鑫爱e家终身寿险包含了丰富的现金价值权益,例如减保及保单借款。依据这些功能,被保人可以无需退保,也可以取现。

而且减保指的是减少保额,而且取出相对应的现金价值。结余的保额和现金价值会逐步增长。

保单借款的具体含义是指向保险公司贷出一部分现金价值,只有到期后才能归还本息。

而且,被保人不光是能取现应急,又能继续享受寿险的保障,对消费者而言这款华贵鑫爱e家终身寿险太好了!

华贵鑫爱e家终身寿险还是很优秀的,篇幅不充分,想深层次的了解看这篇深度测评即可:

《即将停售的华贵鑫爱e家,没想到收益还不错!》baoxian.2239.com

《即将停售的华贵鑫爱e家,没想到收益还不错!》baoxian.2239.com

二、华贵鑫爱e家终身寿险值得买吗?

整体上来说,华贵鑫爱e家终身寿险每年交多少钱由消费者自己决定,比较灵活;收益也比较高,并且可观的现金价值权益使资金取用更灵活,把理财的功能加强。

当然,我们平时买日常用品都少不了货比三家,同时也包括买保险。

学姐特意给大家整理了五款收益高的增额终身寿险产品,大家可以参考一下。

不过,受银保监会新规影响,12月31日前这些产品都必须得下架,大家要尽快做个全方位的了解: