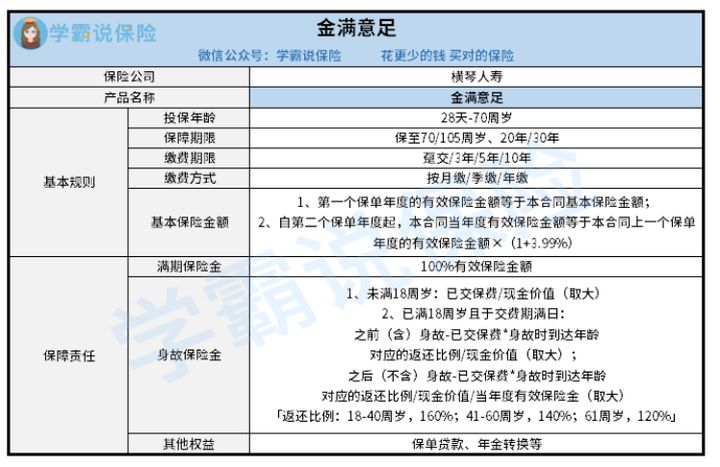

横琴金满意足两全险最高投保年龄是70岁。

“增值快”、“灵活加保”、“取用自由”……这些亮点在横琴金满意足两全险一经上市就受到了很多消费者的欢迎,大家纷纷给学姐发消息问,这款横琴人寿的金满意足两全险究竟怎么样,有很大优势?真的该购买吗 ?到底要买多少?今天学姐就来跟你们具体说说这款金满意足两全险。

一、金满意足两全险怎么样

老样子,各位先来好好看看横琴人寿金满意足两全险产品形态图:

(横琴人寿金满意足产品形态图)

1、增值快:增额比例为3.99%

横琴人寿金满意足两全险具备3.99%的增额比例。自保单成立的第2年起,有效保额=第一年有效保额×(1+3.99%),这个增额比例是目前同类型产品当中最高的了。

打个比方,30岁的老王为刚出生的儿子小王投保了一份金满意足两全险,每年要交20万元,一共交五年,保障20年。第一年购买20万元,据当时的通货膨胀引起的货币值变化,基本保额算下来要880,670元!

在随后的这20年里面,这88万元的有效保额,会按照3.99%而复利增长,当20年保单,年末和来临时,保障期限满之后,保险金已经达到了185.2万元!也就是说,在20年之后,老王可以一次拿到一百多万,这笔钱就可以用做给孩子的教育资金、投资理财、创业资金等等,这笔钱拥有相当可观的数量!

这么看来,横琴人寿金满意足两全险可以做到的是增额比例高,而且增值快,做得倒是非常有诚心!

2、取用自由:可通过“减保”灵活取钱

横琴人寿增额比例相对来说比较高,但如果和老王一样配置了这个保险,需要20年之后才可以将这笔钱领取,如果在20年间中途急用钱,可以取吗?

当然是可以的,这个时候建议大家利用减保的方式来灵活取钱,这样可以有效地应对一些急需用钱的状况。

那减保是什么呢?

减保可以理解为把一部分的资金退还回来,相当于说减少保险金额。保险人凭借投保人申请,在符合规定的情况下可进行减保,减保得扣掉退保费。

看到这可能有朋友不解,那假若我中途想减保,会不会影响保单结束后领取的有效保额?倘若亏了怎么办?

有这些担心,一起研究一下金满意足两全险的现金价值表,还是举老王的例子,配置这份年金险,一年交20万,而且必须在五年之内交完,能够提供保障期限为20年,那么:

(金满意足两全险现金价值表)

可以发现,在保单的第六年里,金满意足两全险的现金价值,计算出来大约为1,036,684元!这其实超过老王缴纳的100万元,且多出了36,684元,不过这个时候选择退保或者减保的话,都不会有什么亏损,这点也值得称赞。

除此之外,自签订保单第6年直至保障期到期,金满意足两全险给消费者带来了持续不断上涨的现价,如果说,老王考虑在小王18岁那年提取收益用作儿子的教育资金投入,那么就这个状况下也就可以领取到1,728,922的现金价值,将自己交的保费排除在外,老王子净赚七十多万元钱,具体的数额竟然达到了728922元,这笔钱不论是用作出国留学,还是作为教育资金投入都是非常不错的!

当然,除了上述优点,这款金满意足两全险还有不少优点:保障期限较为丰富,不仅允许选择保至70或100周岁,也可以选择保20年或30年;更优秀的是,金满意足两全险的IRR很高!

各位朋友们,如果想要了解到底金满意足两全险IRR有多高的朋友们,那么不妨接着看一看这篇文章:

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

二、金满意足两全险买多少份合适

总体上来讲的话,横琴人寿这款两全险表现很棒了,不单单它的收益高,而且保障责任也很清晰,也很全面,如若想要生存可返还、身故可赔偿还可以有高收益产品的话,可以琢磨下这款!

当然,这款产品这么好,买多少合适呢?是投入的越多就好吗?

这个具体的还是需要根据自己的实际情况以及经济情况来进行考虑了,毕竟金满意足两全险的类别是理财型保险,而保险最大的功能是对可能会发生的风险进行转移,若是已经配置了较为完善的保障型保险,能够为自身提供全方位保障,且预算充足的小伙伴们可以配置。

要是保障型保险还没做好,且预算少的朋友可以先把保障做足,有些闲钱了再来配置两全险这类理财型保险。