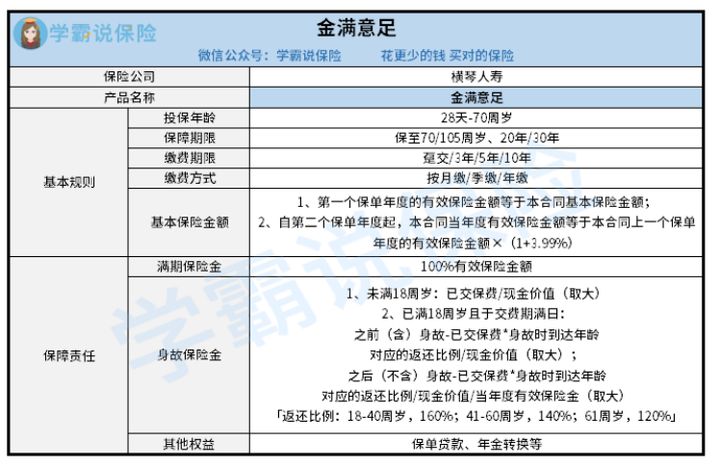

横琴金满意足两全险缴费期限分为趸交,3年/5年/10年交。

“增值快”、“灵活加保”、“取用自由”……横琴金满意足两全险一经上市就以这些优势引起不少消费者的注意,不少小伙伴给学姐留言,这款横琴人寿的金满意足两全险表现如何,真的好吗?值得买吗?需要买多少?学姐今天就来详细解析一番这款金满意足两全险。

一、金满意足两全险怎么样

老样子,各位先来好好看看横琴人寿金满意足两全险产品形态图:

(横琴人寿金满意足产品形态图)

1、增值快:增额比例为3.99%

横琴人寿金满意足两全险已经有达到了3.99%的增额比例,从签署保单第2年开始算,有效保额=第一年有效保额×(1+3.99%),在当今如今同类型产品当中没有比它更高的增额比例了。

举个例子,30岁的老王选择为自己刚出生的孩子投保一份金满意足两全险,每年要交20万元,一共交五年,保障20年。第一年要在保费上支出20万元,在到期日根据当时的通胀指数计算,基本保额换算后是880,670元!

随后这20年,这88万元的有效保额,会按照3.99%复利增长,到了这第20年年尾,保障期限结束之后,保险金已经增长到了185.2万元!也就是说,20年后,老王可以一次性提取这一百多万,而且可以用作给孩子的教育资金、创业资金、投资理财等等,这笔资金的数量相当可观!

从这个角度看,横琴人寿金满意足两全险可以做到的是增额比例高,而且增值快,实在做得诚意满满!

2、取用自由:可通过“减保”灵活取钱

横琴人寿增额比例较高,但要是像老王那样入手了这个保险,需要20年之后才可以将这笔钱领取,万一在这20年里面出现了急需用钱的状况,可以拿到吗?

当然可以这样操作,我们可以通过减保的方式取到一笔资金,此时也就完美的解决了急需用钱的这种状况。

那减保是什么呢?

减保也就是退还一部分保额,意思就是减少保险金额。保险人凭借投保人申请,如若满足条件就能减保,减保的情况下得扣除退保费。

看到这可能有朋友会询问,那如果我中途减保,会不会影响保单结束后领取的有效保额?如果亏了可怎么是好?

有这些问题,一起研究一下金满意足两全险的现金价值表,依旧用老王进行说明,选择这份年金险,一年交20万,五年交,能够保障20年,那么:

(金满意足两全险现金价值表)

各位能清楚,在保单第6年,也就是缴费结束第一年,金满意足两全险现金价值估算为1,036,684元!早都超过了老王缴纳的100万元了,且多36,684元,如果此时选择退保或者减保,都不会造成损失,这点也十分令人满意。

不光如此,从保单订立后的第6年起一直到整个保障期结束,金满意足两全险的现价持续不断上涨,假如说,老王思考着要在小王18岁那年提取收益用作儿子的教育资金投入,那么,也就可以领取到1,728,922的现金价值,将自己交的保费排除在外,老王可净赚到728,922元,也就是70多万元,不论是把这笔钱当作孩子出国留学的学费,还是教育资金投入也是极其不错的!

当然,不光只有上面说到的优秀之处,这款金满意足两全险还有其他优点所在:保障期限的可选范围很广,不光可选保至70或者100周岁,并且也能够选择保20年或30年;更出色的是,金满意足两全险的IRR挺高的!

各位朋友们,如果你们真的想要知道金满意足两全险IRR有多高的话,不妨看看这篇文章:

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

二、金满意足两全险买多少份合适

总体上来讲的话,横琴人寿这款两全险表现很棒了,实实在在的做到了收益高,保障责任很全,假使想要既有高收益,然后生存可返还并且身故可赔偿的朋友可以研究下这款产品!

当然,这款产品这么好,买多少比较好?投入的越多是不是就越好?

这样的话,就需要自己去综合考虑了,看看自己的实际情况以及经济情况,毕竟金满意足两全险是属于理财型保险,而保险最大的作用是转移风险发生的可能性,若是自己的保障型保险属于比较充分的,就为自己配备上全面齐全的保障,且预算多的朋友可以购买。

倘若保障型保险还未入手,且预算不高的小伙伴们可以先把保障做好,有一些闲钱了再来选用两全险这类理财型保险。