横琴金满意足两全险承保年龄范围是0-70岁。

“增值快”、“灵活加保”、“取用自由”……这些亮点在横琴金满意足两全险一经上市就受到了很多消费者的欢迎,不少小伙伴给学姐留言,这款横琴人寿的金满意足两全险是个什么情况,真的有那么多优点吗?要不要购买呢 ?到底要买多少?学姐今天就来详细解析一番这款金满意足两全险。

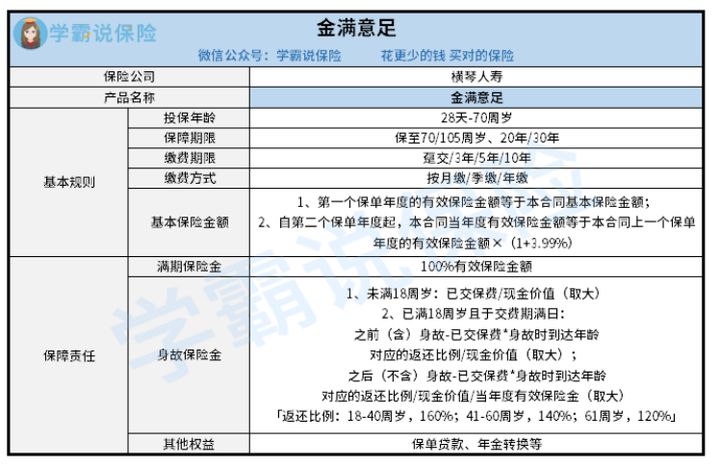

一、金满意足两全险怎么样

老样子,先一起来瞧一瞧横琴人寿金满意足两全险产品形态图:

(横琴人寿金满意足产品形态图)

1、增值快:增额比例为3.99%

横琴人寿金满意足两全险具备3.99%的增额比例。从保单订立的第2年开始起,有效保额=第一年有效保额×(1+3.99%),如今同类型产品当中这个是最高的增额比例了。

打个比方,30岁的老王想要为他刚出生的儿子选择投保一份金满意足两全险,交五年,每年交20万元,共保20年。第一年投保20万元,根据此时的通货膨胀数据计算,基本保额计算过后是880,670元!

随后这20年88万元的基本保额,是会按照3.99%复利增长,到了第20年保单年末,保障期限结束之后,保险金已经增长到了185.2万元!换句话说,在20年之后,老王可以一次拿到一百多万,比方说孩子的教育资金、投资理财、创业资金等等,都是可以用这笔钱,不管用于哪里,这笔钱的数量都不小!

这么看来,横琴人寿金满意足两全险增额的比例不只是高,而且还是快,确实很有真诚的态度呀!

2、取用自由:可通过“减保”灵活取钱

横琴人寿增额比例高,但若是和老王一样对这个保险进行投保,得20年后才能领取这笔钱,如果在20年间中途急用钱,可以取吗?

当然可以这样操作,那么大家可以通过减保的方式获得一笔资金,这个时候急需用钱的这种突发状况也就解决了。

那减保是什么呢?

减保就是把部分资金退还回来,相当于说减少保险金额。保险人凭借投保人申请,如若满足条件就能减保,减保的话要扣除退保费。

看到这可能有小伙伴不懂了,那倘若我中途有意愿减保,保障期一旦结束,被保人可领取的有效保额会不会有变化?若是亏了如何解决?

有这些问题,不妨看看金满意足两全险的现金价值表,依旧用老王进行说明,配置这份年金险,一年交20万,而且必须在五年之内交完,能够提供保障期限为20年,那么:

(金满意足两全险现金价值表)

能知道,在缴费结束后的第一年里,金满意足两全险的现金价值已经达到1,036,684元!细细的计算,其实早都超过老王缴纳的100万元了,并且多了36,684元,一旦被保人在这个时候选择退保或者减保,都不会造成损失,这点也算是很好了。

再者,自保单成立的第6年起开始算一直到保障期完结,消费者从金满意足两全险中获得的现价是持续不断增长的,假如说,老王计划在小王18岁那年提取收益用作儿子的教育资金投入,于是就可以领取到1,728,922的现金价值,除去已交保费,老王可净赚到728,922元,也就是70多万元,不管用这笔钱出国留学,还是当作教育资金投入都很不错到底!

当然,除了上面提及的优点之外,这款金满意足两全险还有很多益处:保障期限的可选空间非常大,不单可选保至七十或一百周岁,并且也能够选择保20年或30年;更优秀的是,金满意足两全险的IRR很高!

如果真的想要具体了解到底金满意足两全险IRR有多高的话,朋友们接着往下读吧:

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

二、金满意足两全险买多少份合适

总的来说,横琴人寿这款两全险做得是相当可以的,不仅收益方面高,而且保障责任也很清晰,很丰富,假如想要收益高,而且活着的时候可返还、逝世的时候可赔偿的朋友可以对这款产品进行考虑!

当然,这款产品这么不错,要买多少呢?难道是保额越高就越好吗?

这样的话,就需要自己去综合考虑了,看看自己的实际情况以及经济情况,毕竟金满意足两全险本质上是理财型保险,而保险最大的功能是对可能会发生的风险进行转移,若是自己的保障型保险属于比较充分的,就为自己配备上全面齐全的保障,且预算比较足够的小伙伴可以购买。

如若保障型保险还没配置好,且经济条件不太好的小伙伴可以先把保障安排好,有闲钱了再来配置两全险这种理财型保险。