重疾险多家购买是没有问题的,理赔一旦发生,不同公司的保单之间是不会互相影响的。

重疾险身为给付型保险,假若被保险人存在出险,是可以一次性领取到保险金的。

因而蛮多朋友会选购多款重疾险,也使得自己能够得到更充足的保障。

那我们在挑选重疾险时可不可以去多家购买呢?

这是允许的!

那么今天学姐就来和小伙伴们谈一谈这个话题吧,且给大家进一步讲讲如何挑选保险公司~

一、重疾险可以买几家吗?

重疾险可以从不一样的商家那购买,一旦发生理赔,不同公司的保单之间是不会造成影响的。

不过需要注意的是,其实,重疾险并不是我们买的多就能赔的多。

假如说,罹患的重疾不是合同中所保障的重疾或者不符合合同中的要求的情况下,是无法获得理赔的。

这可能就会产生买了多款重疾险之后,不幸被医生诊断出了疾病但只有一家触发了理赔的情况。

要知道,重疾险的保费还是蛮贵的。

所以我们花重金买的好几款重疾险,不如把险种都配置全了,这样获得的保障才会更加全面。

二、买重疾险选择大公司还是小公司比较靠谱?

在这个年代,品牌效应深植消费者的内心。

因此还是有不少人顺理成章 的认为:买保险千万不要买小公司的产品,小公司不靠谱。

不过实际上,品牌效应在当前的保险行业的用途不明显!

在我国,只要是保险公司,统统都是可靠的。

原因且听学姐细细讲来~

首先,国家监管保险的时候是十分严格的。

保险公司可不是轻轻松松就能开的!

除了要拥有许多资金,股东要有实力和信誉,同时也要求管理者要认识到经营的重要性,至少要会制定公司战略以及体系……

并且,成立之后还有严格的七大监管对其监管,这张图里有详细分析:

其中重点看看偿付能力监管:

偿付能力简单地来讲就是保险公司偿还保险金的能力,偿付能力监管就是看保险公司每个季度的偿付能力是否达标,具体审查工作由银保监会开展,不合格的立即就遭受警告。

根据银保监规定的内容,保险公司必须同时满足下列三个标准,才能算是偿付能力合格:

核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级在B类及以上。不符合上述任意一项要求的,为偿付能力不达标公司。只要偿付能力符合指标的保险公司,都是有经济实力可以进行理赔的。

并且,学姐为大家准备了一份偿付能力的榜单,推荐大家阅读一下:

《2021年最全保险公司偿付能力排名榜!》baoxian.2239.com

《2021年最全保险公司偿付能力排名榜!》baoxian.2239.com

不仅仅是这些:保险公司还会给自己入手保险,倘若是发生的一些特殊情况,可以转移自身的风险,这是七大监管机制中的再保险机制啦~

虽然国家对保险行业有如此严格的监管,但普遍是没有缺陷的。

但许多小伙伴还是会有一些操心:那假如保险公司倒闭了是否就不存在保障?

像这种极端情况,国家其实早就制定了措施~

如果保险公司真的运气不好倒闭,监管机构这时候也会让其他的公司来接手你的保单的,保险效力仍然还在。

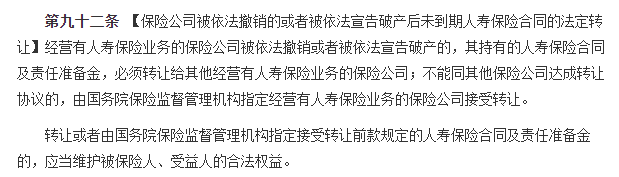

大家可以去查看一下《保险法》第九十二条的规定,从图可以看出真相:

哪怕保险公司倒闭,大家也不用再去操心后续会出现出险却得不到理赔的情况了!

所以可以放心的是,在这些制度的影响之下,不论公司大小,一旦购置保险,我们的权益是可以得到保障的~

学姐总结:总的来说,重疾险是可以同时入手不同公司的,另外不需要顾虑的一点是,我国不管是大还是小的保险公司都相当的靠谱~

在选购重疾险时,相比保险公司的话,重要的还是这个产品质量了。

预算学姐建议大家在考虑重疾险的时候,优先要考虑的是产品本身的保障如何,以及合同与条款又是如何进行规定的,这些才是与自身利益切身相关的~

最后,学姐为大家精心准备了一份挑选好重疾险的干货,有需要的朋友可以收藏: