中国人寿最近新推出了一款重疾险,最大年龄保障在75周岁,还是一年期的,预算有限人群这下不用烦恼了!

这也太大气了,承保的年龄最高竟然是75岁的吗?

学姐也是非常想了解这款产品的保障内容究竟怎么样,是否全面,所以今天就来进行一番分析。

科普之前,大家得先知道一款厉害的重疾险是什么样子的,到后面看到国寿重疾险政保合作版A款时才能做对比:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、国寿重疾险政保合作版A款怎么样?

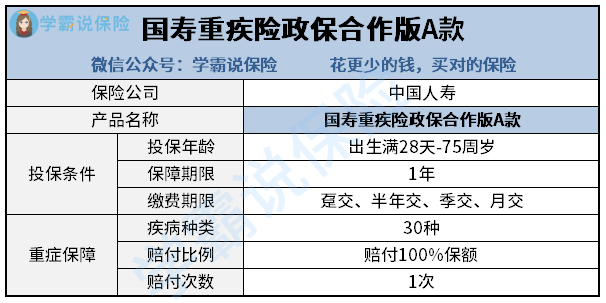

大家首先要看的是国寿重疾险政保合作版A款的产品图:

大家先来听我说说这款产品的特性:

1、投保年龄宽泛

不得不说的就是国寿种植险证保合作版A款的投保年龄真的是非常的宽泛。

从刚出生的婴儿乃至75岁的老人人都能投保。

很多市面上的重疾险都只能保到60周岁,有的甚至只能保到50周岁。

相比之下,国寿重疾险政保合作版A款对于年龄高的朋友就显得特别友好了。

2、缴费期限贴心

大家留意到这个产品仅有1年的保障期限,1年期的重疾险保费相对于那些保障好几十年甚至保终身的产品肯定是少交很多钱的。

保费便宜的情况下,国寿重疾险政保合作版A款还可以选择分期付款!

最多可按照月交,其实就是分为12期,考虑的真的很周全了。

对那些刚步入社会或者预算不够的人来说,这属于提供给经济压力大人群的一种福利吧。

不过对于这种经济有限的朋友,钱一定要用在重要的地方,如果没有实力配备齐全的保险,但是购买顺序还是要知道的~

《保险种类这么多,我应该先买哪种呢?》baoxian.2239.com

国寿重疾险政保合作版A款的投保条件确实比较突出了,但是评价重疾险好不好,要从它的保障内容入手!

二、国寿重疾险政保合作版A款值得买吗?

这款国寿重疾险政保合作版A款的保障内容真是让人无语,存在以下两点非常大的瑕疵:

1、缺少轻中症保障

此款产品的基础保障只涵盖重疾保障,并且列入保障范围的重大疾病也就30种。

没有轻症和中症的保障,这让被保人会面临非常大的问题,要是被保险人确诊轻症或者是中症,那摆在他面前就只有两个选择:

在被保人选择治疗的情况下,病情大概率都会好转,自然也就不会提供赔付率。

病情在不治疗的情况下,有可能恶化成为重疾,虽然可以获取赔偿,但重疾带来的生命威胁可想而知。

两种选择都是有瑕疵的地方,因此买重疾险不但要有重疾保障,一定要考虑有轻中症保障的产品。

有些特别优秀的重疾险,不旦保障了轻、中、重症,同时还保障了前症,而百年人寿的康惠保旗舰版2.0就是一个很好例子:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

连前症都保障,这本质就是在鼓励被保人尽早接受治疗,提高痊愈的概率,这样的产品就非常的优秀!

2、赔付比例低

国寿重疾险政保合作版A款没有轻症、中症的保障也就算了,重疾的赔付比例居然只有100%保额。

毕竟,重疾的治疗可是相要花不少钱的,没有足够的赔付,都不敢放心地接受治疗。

现在市面上部分重疾险都有设置60岁前额外赔,毕竟60岁前,大多都是家里的重要经济支柱。

要是生病了,不仅是诊治费,还有收入损失也是很巨大的。

于是说赔付比例高是对我们很有帮助的,有些很棒的重疾险的赔付比例竟然能够达到180%,像该款同方全球人寿的凡尔赛1号:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

相比之下,国寿重疾险政保合作版A款100%的赔付比例真的是不够看!

出于文章篇幅考虑,觉得国寿重疾险政保合作版A款还不错的话点击这篇文章看看吧:

《国寿重疾险政保合作款A款值得买吗?看完这些缺陷,我无语了...》baoxian.2239.com

括而言之:中国人寿新引进的重疾险产品——国寿重疾险政保合作版A款,

就算能承保至75岁,缴费期限也很灵活,但也无法掩盖它保障内容缺失、赔付比例低的缺点!

因此想入手这款产品的朋友,可要注意哦~

以上就是我对 "国寿重大疾病保险政保合作版A款多角度分析"的图文回答,望采纳!