中国人寿近期新推出了一款重疾险,最高可以保到75周岁,居然是一年期的,预算有限人群真的有福了!

这么友好,承保年龄都高达75岁吗?

学姐也对这款产品的保障内容产生了兴趣,究竟如何呢?所以今天就来测评一下。

分析之前,建议大家先来看看一款出色的重疾险是什么样子的,之后与国寿重疾险政保合作版A款才能有个对比:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、国寿重疾险政保合作版A款怎么样?

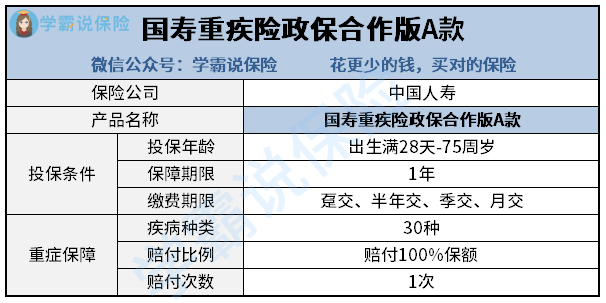

大家首先要看的是国寿重疾险政保合作版A款的产品图:

大家先来听我说说这款产品的特性:

1、投保年龄宽泛

不得不让我们说的就是在国寿重疾险证保合作版A款在投保年龄方面非常宽泛。

不仅刚出生的婴儿可以投保75岁的老人也可以。

很多市面上的重疾险都只能保到60周岁,有的甚至只能保到50周岁。

比对过后,国寿重疾险政保合作版A款对与年龄高的人群来说更友善。

2、缴费期限贴心

我们看到了这款产品的保障期限就只有1年,1年期的重疾险相对于那些保障好几十年甚至保终身的产品价格肯定是便宜了不少。

国寿重疾险政保合作版A款还可以在保费便宜的情况下分期付款!

最多可交12期,也就是按月交,真的很贴心了。

对于刚出社会的年轻人或者手头紧张的人来说,这属于提供给经济压力大人群的一种福利吧。

但是对那些预算不是很充足的人来说,钱必须要花对地方,如果经济不允许自己配备各种保险的情况下,可是购买顺序也一定要了解的~

《保险种类这么多,我应该先买哪种呢?》baoxian.2239.com

国寿重疾险政保合作版A款的投保条件确实算得上有市场竞争力了,不过重疾险好不好,一定程度上由它的保障内容所决定!

二、国寿重疾险政保合作版A款值得买吗?

这一款国寿重疾险政保合作版A款的保障内容真是让人无法接受,有以下两个超大的漏洞:

1、缺少轻中症保障

该款产品的基础保障就只提供了重疾保障,同时列入保障范围的重大疾病仅仅只有30种。

因为没有提供轻中症的保障,所以被保人无法享受到全面的保障,如果被保人不幸患上轻症或者中症,那摆在他面前就只有两个选择:

如果选择治疗,一般情况下病情有所好转不会恶化为重疾,自然也就领取不到赔付。

不选择治疗,病情有概率发展成重疾,固然被保人能获取赔付,不过重疾所带来的生命威胁是很大的。

两个选择其实都存在有不同程度上的不足,并非完美,所以说,买重疾险不能光有重疾保障,还有就是必须要买带有有轻中症保障的产品。

有很多非常值得购买的重疾险,不单保障了轻症、中症、重疾,甚至连前症都保障了,好比百年人寿的康惠保旗舰版2.0:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

连前症都保障,这根本就是在鼓励被保人尽早接受治疗,提高痊愈的概率,这样的产品就对消费者很有利!

2、赔付比例低

我们先不论国寿重疾险政保合作版A款没有中症、轻症的保障,重疾的赔付比例也仅有100%保额。

要知道,治疗重疾的开销可是不小的没有足够的赔付,怎么有底气放心接受治疗呢?

现在市面上很多重疾险都有设置60岁前额外赔,可以说很多60岁之前的人,还是家庭经济的支持。

要是生病了,不仅是诊治费,收入损失也是相当沉重的打击啊。

于是说赔付比例高是对我们很有帮助的,有些优异的重疾险的赔付比例可以达到180%,例如这一款同方全球人寿的凡尔赛1号:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

相较之下,国寿重疾险政保合作版A款100%的赔付比例真是有点弱!

碍于文章篇幅,对国寿重疾险政保合作版A款有想法的朋友戳这里了解一下吧:

《国寿重疾险政保合作款A款值得买吗?看完这些缺陷,我无语了...》baoxian.2239.com

总之一句话:中国人寿新开发的重疾险产品——国寿重疾险政保合作版A款,

尽管缴费期限特别灵活,可承保至75岁,可依旧不能使保障内容缺失、赔付比例低的缺点被解决!

所以想要够买这款产品的朋友,可要当心哦~

以上就是我对 "国寿重疾险政保合作版A款2021好不好靠不靠谱"的图文回答,望采纳!