如果投保的是带有身故责任的重疾险,况且被保人死亡的情况就是合同规定的情况(或是死亡情况符合保险合同中的约定),就可进行理赔;若购买的是没有包含身故责任的重疾险,又或者说本身带有身故责任,但是被保人的死亡情况不在合同约定的保障范围之内的话,那保险公司则不会对死亡情况进行赔付。

随着保险观念逐渐普及,大家不会不知道备置保险的重要性,通过投保重疾险来转移重疾所带来的相关风险是很多朋友都知道的。只不过配备了重疾险后,遇到了一些实际情况,却弄不明白是要如何进行偿付!

这不,之前就有人私信我,说配置重疾险之时有附加了身故责任保障,这是不是就是表示,假若被保险人不幸身故以后,受益人可以领到一笔关于身故的赔偿金?

为了解决掉这个问题,学姐今天特地将解决办法写在了一份详细科普文上,想要知道更详细情况的赶紧来看!

要想弄清楚被保人逝世后,重疾险赔不赔,主要看你所购买的是什么类型的保险,也就是对身故责任有无覆盖!

要是配置的是带有身故责任的重疾险,并且被保人死亡的情况正好在合同规定的范围内(或者死亡情况与保险合同中的约定是一样的),即可进行理赔;

假如购买的是没有包括身故责任的重疾险,或者涵盖了身故责任,但被保人的死亡情况不在合同的保障范围内的,被保人则不能得到赔付。

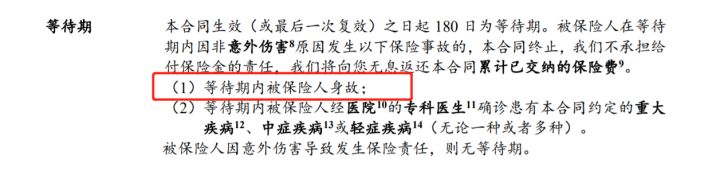

比如,某重疾险规定,如果在等待期内,被保人因非意外伤害原因导致身故,对于身故保险金赔偿的保险公司是不予理赔的,对于已经累计的保费也不用返还。

不要想这么简单就已经结束了,还存在不少需要特别注意的细节,接下来,学姐就和大家一起好好分析一下!

(一)不含身故责任的重疾险

既然已经开始说到身故责任了,我们就来看一看什么是身故责任!

身故责任,就是被保险人在保障期限内身故了,保险公司就一定要按照合同上规定的进入进行理赔。

消费性重疾险的区别就在于不包含身故责任,便是基本责任可能涵盖含重疾+中疾+轻疾+产品可能包含的其他责任,但无身故保障。

情况主要包括以下两个:

①理赔后身故

若是被保人不幸患上了重疾/中疾/轻疾,且也达到了赔付标准,按照重疾/中疾/轻疾不用的病种拿到相应保险金。

假如是在理赔完成后身故的,因为缺少身故保障,则保险公司就不会赔付身故保险金。总结:没得赔偿!

②未获得理赔,身故

第二种情形是,被保人没有诊断出重、中、轻症,是不会提供相关的疾病保障,是因为其它原因离世的,由于没拥有身故责任,故而仍然不允许赔付身故保险金。

只是基本上,保险产品会设定,当被保人身亡了以后,被保险人继承人可以向保险公司提交申请退保,取得相应的现金价值。

倘若是这个状况,被保人身故了没有赔付身故保险金的话,这也太过分了吧!买重疾险附加身故保障好吗,戳这里告诉你答案:

《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

(二)含身故责任的重疾险

覆盖了身故责任的重疾险,一般有重疾、中疾、轻疾以及身故责任(有的是必选责任,有的是可选责任)。

关于身故的赔付情况分为:

①重疾理赔后身故

比较常见情况有,这类重疾险的重疾保险金和身故保险金两个任选一个,不可以都选择。

比方说部分保险条款就这样要求:

举个简单的例子,小王已购买了重疾险,额外存在身故保障。

若几年后在他罹患重疾的情况下又恰好切合理赔标准,则具备获得重疾理赔金的资格。

在这种情况下,身故保险金失效,若是后续小王不幸去世,也不符合取得身故保障的要求。

②未获得重疾理赔后身故

然而,这只是在说身故保障。

如果在被保险人身故前,曾获取了轻症理赔、中症理赔、或未获得理赔,后期针对身故保障也是都是有影响。

假如就这么说,假如以前没有获得过重疾理赔金,要是在其他理赔条件满足的状况下,一般是可以享受到身保险金的理赔的。

就这么来看的话,包含身故责任的重疾险产品的保障范围比较广泛,对比之后可以看到,不包身故责任的重疾险安全感更加充足。

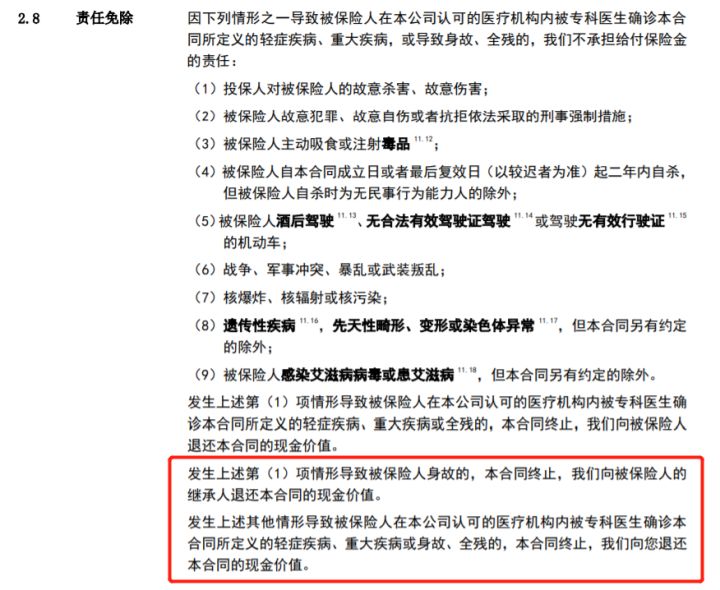

这两种重要的情况过后,那么这一点是大家一定要关注的,即常说的责任免除。

如果说被保人因合同规定的“责任免除”情况从而导致死亡的,保险公司不会承担理赔金额,而会赔付现金价值。

如某重疾险就明确规定,如果说被保人因为以下情形而导致身亡了,保险公司不会理赔的:

大家要多留意一下这点!

那对于责任免除方面,需要留心的地方还有很多,这篇文章对于不了解的小伙伴是很有帮助的,抓紧来看看: