如果投保的是带有身故责任的重疾险,况且被保人死亡的情况就是合同规定的情况(或是死亡情况符合保险合同中的约定),就可进行理赔;若购买的是没有包含身故责任的重疾险,又或者说本身带有身故责任,但是被保人的死亡情况不在合同约定的保障范围之内的话,那保险公司则不会对死亡情况进行赔付。

随着保险观念深入人心,大伙都了解购买保险的重要性,不少朋友也懂得通过配置重疾险来转移重疾所带来的相关风险。但购入了重疾险以后,产生了一些实际问题,却搞不懂要咋赔付!

这不,先前就有位粉丝找到学姐,说买入了重疾险时附加了身故责任,这是否表明,倘若被保人身故以后,受益人还可以拿到一笔身故赔偿金?

为了排除疑问,学姐今天特地对其进行分析,并且写了一份详细科普文,想了解清楚的可抓紧看过来!

要想知道被保人去世之后,重疾险是否赔,关键看你所购置的是哪一种类型的保险,也就是有没有带身故责任!

假若购置的是带有身故责任的重疾险,并且被保人在合同规定的情况下死亡(死亡情况没有超出保险合同中的约定的范围),赔付就可进行;

假设购买的是不带身故责任的重疾险,或者涵盖了身故责任,但是被保人的死亡情况不在合同约定的保障范围之内的话,则不会对死亡情况进行赔付。

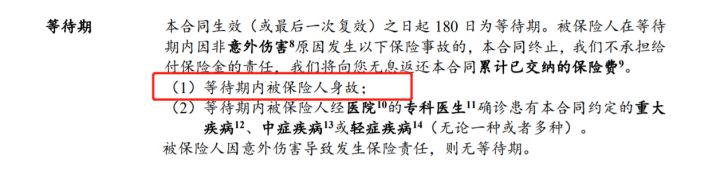

就像某重疾险做了规定,如果被保人是因非意外伤害原因导致身故,而且是在等待期内的话,保险公司也不承担身故保险金的责任,还不用返还这些已经累计的已交保费。

不要想这么简单就结束了,这里还有不少的细节一定要注意,接下来,学姐给大家做详细分析!

(一)不含身故责任的重疾险

现在说到了身故责任,我们就先来学习一下到底什么是身故责任!

身故责任,我们可以理解为,被保险人在保障期限内身故了,保险公司需要根据签订的合同中的约定金额进行赔付。

我们把不含有身故责任的重疾险就可以当做是消费性重疾险,说的就是基本责任估计会包含重疾+中疾+轻疾+产品可能包含的其他责任,但无身故保障。

情况主要包括以下两个:

①理赔后身故

若被保人被诊断出重疾/中疾/轻疾且又符合理赔的所有标准,则就可以获得合同约定的重疾/中疾/轻疾保险金额。

要是获得理赔后身故,因为缺少身故保障,则无法获得身故保险金的赔付。这意味着:得不到赔偿!

②未获得理赔,身故

第二种情形是,被保人没有得重、中、轻症,即没有获得相关的疾病保障,是因为别的原因而导致身故的,由于无身故责任,所以仍旧不支持理赔身故保险金。

只不过大部分情况下,保险产品会明确规定,在被保人不幸身故之后,被保险人继承人也可以向保险公司申请退保,也可以拿回现金价值。

如若有这种情况,倘若被保人身故却没有赔付身故保险金,这是不是太坑人了呢!买重疾险究竟要不要附加身故保障,不清楚的朋友可以看这篇:

《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

(二)含身故责任的重疾险

含有身故责任的重疾险,我们经常遇到的有重疾、中疾、轻疾以及身故责任(有的是必选责任,有的是可选责任)。

这个身故赔付也分两种情况:

①重疾理赔后身故

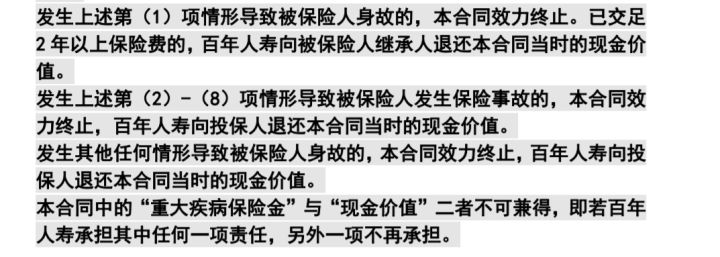

一般,这类重疾险的重疾保险金和身故保险金不能同时拥有,只能二选一。

比如有的保险产品规定:

比方说,小王购买一份重疾险,额外提供有身故保障。

若几年后他不幸确诊重疾且符合理赔标准,则获得相应的重疾理赔金。

在这个时候,身故保险金没有用了,要是后期小王不幸身故,也不能取得身故保障。

②未获得重疾理赔后身故

不过,这种情况仅限于身故保障。

假设被保险人在身故前,曾给予了轻症理赔、中症理赔、或未获得理赔,一般针对后期的身故保障都是有影响的。

实质上就是说,假如以前没有获得过重疾理赔金,其实,也是需要其他赔付条件符合条件的情况下,一般情况下,也是能够得到身故保险金的理赔的。

这么来说的话,包了身故责任的重疾险产品的保障范围会更广阔,比较来看,不包身故责任的重疾险安全感更加充足。

这两种重要的情况过后,这点是大家最要关注的,就是经常说的责任免除。

假如被保人死亡的原因是因合同规定的“责任免除”而造成的,保险公司是不会给你承保理赔金额的,然而只会赔付一些相应的现金价值。

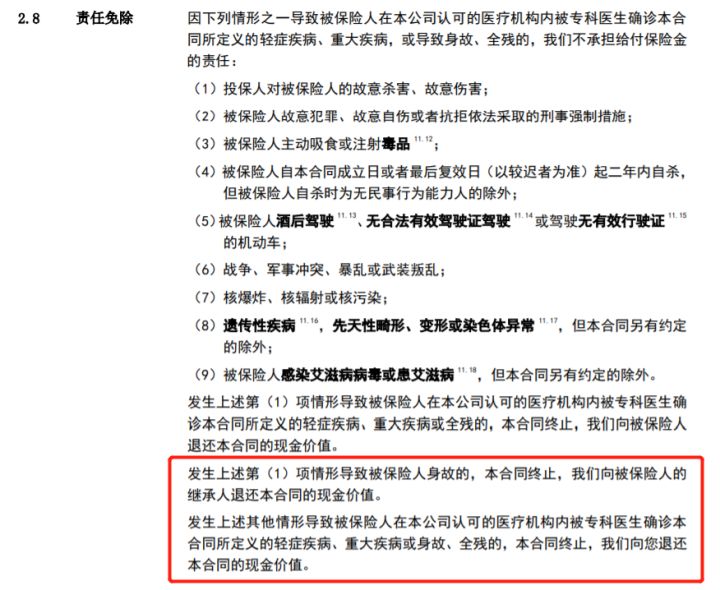

如某重疾险就明确规定,若是被保人因以下这些情况导致身故了,保险公司则不承担给付保险金的责任:

对于这点一定要多注意一下哦!

那和责任免除有关的内容,还有很多地方是需要留心的,不晓得的朋友赶紧看这篇补补课: