如果投保的是带有身故责任的重疾险,况且被保人死亡的情况就是合同规定的情况(或是死亡情况符合保险合同中的约定),就可进行理赔;若购买的是没有包含身故责任的重疾险,又或者说本身带有身故责任,但是被保人的死亡情况不在合同约定的保障范围之内的话,那保险公司则不会对死亡情况进行赔付。

随着保险文化的发展进步,朋友们都知晓添置保险的重要性,懂得通过购买重疾险来转移重疾所带来的相关风险的朋友也不少。然而入手了重疾险以后,碰到一些实际情况,却不知道要怎么赔偿!

这不,最近有个小伙伴就在问学姐,说购买重疾险时附加了身故责任,这是否就说明着,假如被保人身故之后,他的受益人还可以享受身故赔偿金?

为了把这个问题解决,学姐今天特地准备了一份详细科普文,想了解清楚的可抓紧看过来!

要先看被保人死亡过后,重疾险是否赔,关键看你所备置的保险类型是哪一种,也就是有没有带身故责任!

若是投保的是带有身故责任的重疾险,况且合同规定的刚好是被保人死亡的情况(死亡情况没有超出保险合同中的约定的范围),即可进行赔付;

假设购买的是不带身故责任的重疾险,或者是本身就带有身故责任,然而被保人的死亡情况不属于合同保障范围的话,那么就不会对死亡情况进行赔付。

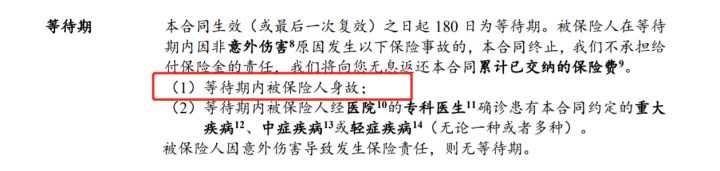

举例说明一下吧,比如某重疾险规定,如果被保人是因非意外伤害原因导致身故,而且是在等待期内的话,保险公司也不承担身故保险金的责任,而返还累计已交保费。

不要想这么简单就结束了,还存在不少需要特别注意的细节,接下来,学姐就给大家深入的分析一下!

(一)不含身故责任的重疾险

现在已经说到了身故责任,我们就先来了解一下身故责任是什么!

身故责任,说的就是被保险人在保障期限内身故了,保险公司要按照合同中规定好的金额对被保险人进行赔付。

不含身故责任的重疾险就是消费性重疾险,其实是基本责任或许会有重疾+中疾+轻疾+产品可能包含的其他责任在其中,但是无法享受身故保障。

还可以划分成两种:

①理赔后身故

假如被保人不仅患的是重疾/中疾/轻疾,而且也符合理赔标准,按照重疾/中疾/轻疾不用的病种拿到相应保险金。

要是获得理赔后身故,因为身故保障的欠缺,则不存在身故保险金,总结:没得赔偿!

②未获得理赔,身故

另外一种状况是,被保险人没有罹患重、中、轻症,即没有获得相关的疾病保障,由于其余的原因引发离世的,因为没有选择身故责任,因此始终无法赔偿身故保险金。

但通常来看,保险产品会设定,当被保人身亡了以后,被保险人继承人可以对保险公司提交退保申请,要回相应的现金价值。

假如真的发生这种情况,被保人身故若是没有赔付身故保险金的话,这确实是太坑了吧!买重疾险附加身故保障好吗,不了解的看这篇文章:

《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

(二)含身故责任的重疾险

覆盖了身故责任的重疾险,一般指的是包含重疾、中疾、轻疾以及身故责任(有的是必选责任,有的是可选责任)。

身故赔付的两种情况是:

①重疾理赔后身故

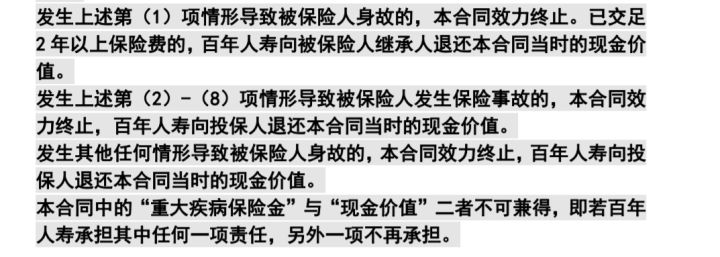

一般,这类重疾险的重疾保险金和身故保险金两个任选一个,不可以都选择。

就有保险规定:

例如,小王配置了一份重疾险,额外提供有身故保障。

假若小王在以后遭遇重大疾病并具备理赔标准,则具备获得重疾理赔金的资格。

在这种情况下,身故保险金不再拥有效力,要是小王后面不在人世,也没有获得身故保障的资格。

②未获得重疾理赔后身故

不过,这主要是针对重疾保障而言的。

如果在被保险人身故前,有取得过轻症理赔、中症理赔、或未获取理赔,紧接着,针对身故的保障也是会有一些影响的。

也就是说,假如以前没有获得过重疾理赔金,也是需要其他赔付标准达标的状况下,通常来说,也是可以获得到身故保险金的赔付的。

就这么来看的话,覆盖身故责任的重疾险产品的保障范围想比较会更广,比起不含身故责任的重疾险安全感更足。

就在这两种情况过了以后,这一点朋友们一定要特别关注一下,即就是所说的责任免除。

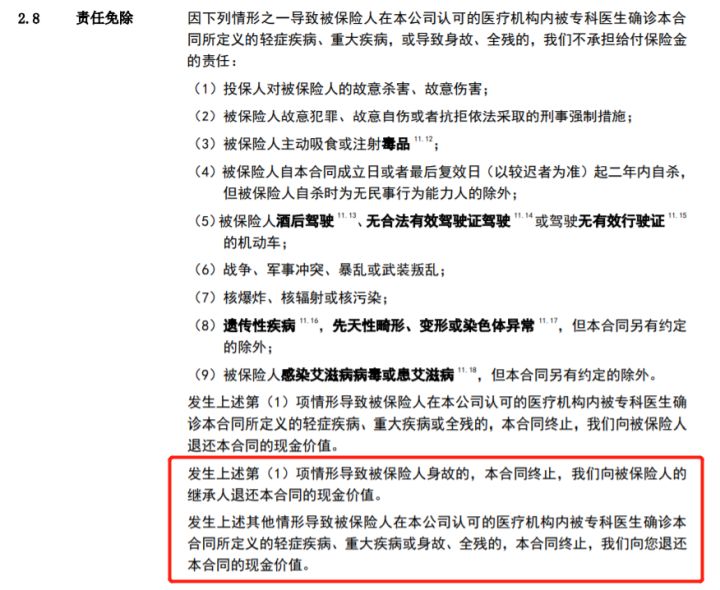

要是被保人因合同规定的“责任免除”情形而导致身故的,保险公司一般不会赔付理赔金,而只会承担现金价值。

如某重疾险就明确规定,那要是被保人身亡了是因为以下这些情况所导致的,那么保险公司是不会负担保险金额的:

这一点也是需要大家特别留意的!

那和责任免除有关的,需要留心的地方还不少,不晓得的朋友赶紧看这篇补补课: