平安儿童智慧星的主险保障只包括身故保障,还附加了重疾与意外医疗保障,可以看做是寿险+重疾险+医疗险的产品组合,投保后被保人还能得到一个年保证利率为1.75%的个人账户。

总的说来,智慧星保障功能不够充分,收益也不是很让人满意。

具体情况就请跟着学姐一起往下分析吧!

我们可以先熟悉它的产品形态:

1、主险保障

这款产品的核心是寿险,只有身故保障,也可以这么理解,被保人不幸死去就赔钱,根据表中额度计算:身故保险金=基本保额+保单账户价值。

而保单账户价值从何处来的呢?

保单账户价值并不是所交的保费,而是要把一定的费用扣除以后,才能放入万能账户进行复利增值,这一点后面会为大伙介绍的!

2、附加险保障

平安智慧星还额外增加重疾与意外医疗保障,看上去保障范围不小,可实际表现如何呢?

1)重疾保障

智慧星附加的重疾险只为30种重疾提供保障,虽说国内保险行业规定了重疾险必须包含25种最高发的重大疾病已经覆盖了95%的理赔。但是跟市面上的热门产品相比还是缺少了轻症、中症、癌症多次赔付等实用保障。其中轻、中症保障已经成为重疾的标配,有效地缓解前期治疗压力。

这样的保障其实称得上是实用了,不过也没有。

2)医疗保障

智慧星只承担因意外事故所产生的医疗费用,还必须把100元免赔额扣除掉,剩下都可以报销,报销费封顶2万元。

市面上同样存在许多优秀的医疗险,它们不但可以报销重大疾病或意外住院产生的医疗费用,并且每年只需要缴纳几百元就能够获取上百万的保额。

没有特殊情况的话,百万医疗险可是有一万的免赔额的,且普通的门诊医疗是不予赔偿的,倘若想要配置意外医疗保障,可以选择一款能让消费者享受到意外医疗保障的意外险,优异的产品通常情况下都0免赔,不限社保,摔伤、扭伤等小意外产生的门诊医疗费用都符合报销条件。

二、平安儿童智慧星收益如何?

相信很多人购买儿童智慧星都是看上了它的收益,它对外宣称“上不封顶,下有保底”。当真是这样吗?

前面讲到,万能险是通过保单账户价值进行复利增值的。

保费进入保单账户的钱是扣除初始费用(并不是所交的保费),产生利息的钱主要是把保障成本的钱扣除掉的,而保单账户价值简单来讲就是账户里面的钱。

我们就可以认为万能账户价值=所交保费-初始费用-保障成本。

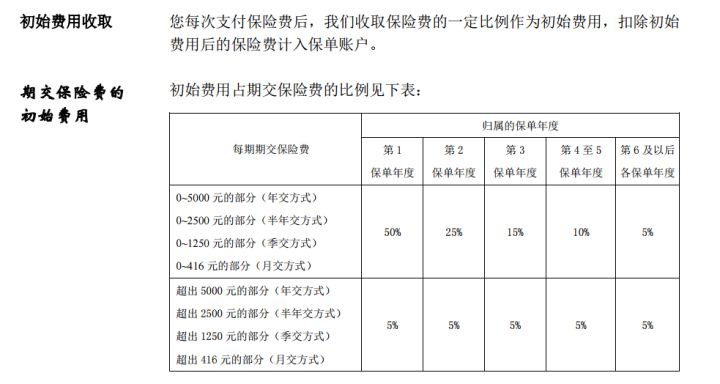

1)初始费用:保险公司运作这个帐户收取的经营成本就是初始费用,第一年保险公司承担的危险保费最高,相对来说扣除的费用也会比较多,初始费用和保单年度成反比,保单年度增长,初始费用减少。

第一年扣50%,第二年扣25%,第三年扣15%,第四第五年扣10%,第六年以后都是扣5%。

2)保障成本:万能险里面覆盖的身故保障、重疾、意外以及医疗保障都是要计算保障成本的,同时随着年龄的增加,保障成本也会日渐增加,后期保障成本会达到一定的高度。

保障越全面,保障成本扣除的就越多,相对来说,后期账户上的钱也还有一定程度的减少,收益相对也就越低。

从这个扣费方式出发,万能险的前期和后期的扣除费用都比较繁杂。接下来进入到万能账户的钱都不包含初始费用和保障费用,就能在里面以日结息,月复利的形式增值了。

3)保底收益:智慧星的保证利率为年利率1.75%,属于行业中比较低的。

虽说下有保底,但那点保底利率实在是少的可怜。而宣传时说的上不封顶,能不能做到也无法保证。

在前期扣除了很多的初始费用,进入万能账户的钱也不多,所以前期账户保单价值增长不是很快,根据4.5%的中档利率来计算,想要拿回本钱最少也得十年时间。

用一句话概括,智慧星保障功能让人不是很满意,收益也不是很多,就保障兼顾理财的角度而言,即“两头不就”。

投保保险产品,我建议一定是保障属于保障,理财属于理财。

保障这块,不妨单独配置重疾险、寿险、医疗险和意外险。