平安儿童智慧星的主险保障只包括身故保障,还附加了重疾与意外医疗保障,可以看做是寿险+重疾险+医疗险的产品组合,投保后被保人还能得到一个年保证利率为1.75%的个人账户。

总的说来,智慧星保障功能不够充分,收益也不是很让人满意。

具体情况就请跟着学姐一起往下分析吧!

一、平安儿童智慧星保障有哪些?

我们可以先熟悉它的产品形态:

1、主险保障

这款产品的核心是寿险,只有身故保障,换个角度说,被保人不幸离世就赔钱,拿表中额度计算:身故保险金=基本保额+保单账户价值。

那么保单账户价值是从哪来的呢?

保单账户价值并不等于所交的保费,而是需要将已交保费减去一定费用,之后才能进入万能账户实现不断地增值,这一点后面会详细介绍!

2、附加险保障

平安智慧星还附加了重疾与意外医疗保障,看上去保障范围覆盖相当宽泛,那到底表现如何呢?

1)重疾保障

智慧星附加的重疾险只为30种重疾提供保障,虽说国内保险行业规定了重疾险必须包含25种最高发的重大疾病已经覆盖了95%的理赔。和市面上比较热门的产品相比,就可以看出还是少了轻症、中症、癌症多次赔付等实用保障。其中轻、中症保障已经是重疾必备的了,在缓解前期治疗压力上起了很大的作用。

这可以说是非常实用的保障了,但是也没有。

2)医疗保障

智慧星只承诺担负因意外事故所产生的医疗费用,100元免赔额也是要减掉的,余下的皆可报销,报销费封顶2万元。

市面上很多优秀的医疗险也同样支持对重大疾病或意外住院产生的医疗费用报销,而且每年只需要几百块钱就能撬动上百万的保额。

然而百万医疗险的免赔额通常有一万,且不保普通的门诊医疗,若是想要拥有意外医疗保障,可以选择一款能让消费者享受到意外医疗保障的意外险,优秀的产品通常是不限制社保、0免赔,摔伤、扭伤等小意外产生的门诊医疗费用都涵盖在报销范围里。

二、平安儿童智慧星收益如何?

相信很多人都是觉得儿童智慧星的收益不错才买它,它对外声称“上不封顶,下有保底”。真是如此吗?

前面讲到,万能险是通过保单账户价值进行复利增值的。

把初始费用扣除掉,保费进入保单账户的钱才算是所交保费,把保障成本后剩余的钱再扣除后,剩下的在账户里才累积生息的,保单账户价值其实就是账户里面的钱。

我们就可以认为万能账户价值=所交保费-初始费用-保障成本。

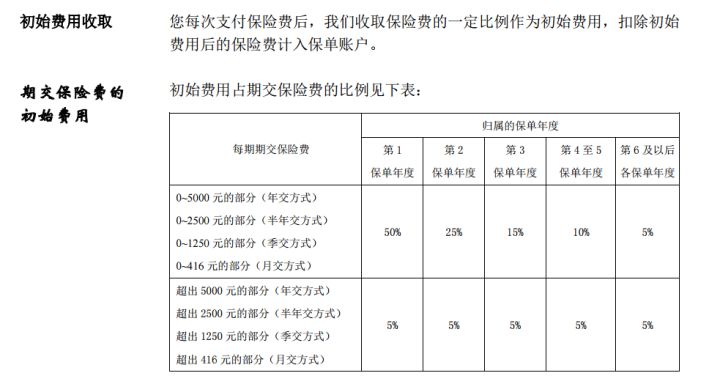

1)初始费用:保险公司运作这个帐户收取的经营成本就是初始费用,在第一年的时候,保险公司承担的危险保费最高,扣除的费用相比较来说也会更多,保单年度越来越久,初始费用就越来越少。

第一年扣50%,第二年扣25%,第三年扣15%,第四第五年扣10%,第六年以后都是扣5%。

2)保障成本:万能险里面所包含的身故保障、重疾、意外以及医疗保障都需要计算保障成本的,同时保障成本随着年龄的增长而日渐增长,保障成本在后面会增加很多。

保的越多,扣除的保障成本越多,对应的,后期账户上的钱也会缩减一部分,收益也就越少。

从扣费方式的角度来看,万能险的前期和后期的扣除费用不仅多而且杂。等到扣完初始费用和保障费用后进入到万能账户的钱,利用日结息,月复利的形式就可以增值了。

3)保底收益:智慧星的保证利率达到了年利率的1.75%,属于行业中比较低的。

即便是下有保底,可保底利率也太少了。而虽然宣传语告诉我们上不封顶,但这并不是肯定的。

前期扣除的初始费用挺多的,进入万能账户的钱也比较少,所以前期账户保单价值增长不是很快,假使基于4.5%的中档利率进行计算,最少也要经过十年时间才能拿回本钱。

总之,智慧星保障功能不够完整,收益也不是很让人满意,从保障兼顾理财方面来看:“两头不就”。

买保险,我是建议保障归保障,理财归理财。

保障方面,建议单独配置重疾险、寿险、医疗险和意外险最佳。