感谢邀请!

“谈癌色变”属于癌症高发时代最真实的写照!

癌症离我们有多近?根据国家癌症中心的数据显示,我国恶性肿瘤死亡占所有死因的23.91%,近十年来,恶性肿瘤的发病率和死亡率持续上升,分别每年基本都保持3.9%和2.5%的增幅!

也因此,防癌险孕育而生!

今天,学姐就根据题主所讲到的新华康健吉顺防癌险B款为例,为大家分析一下防癌险保什么?

开始之前,大家不妨先了解一下防癌险的基本保障责任,再与新华康健吉顺防癌险B款对比:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

>>>新华康健吉顺防癌险B款值得买吗?

>>>新华康健吉顺防癌险B款竟隐藏这些猫腻!

>>>学姐总结

老规矩,学姐先行奉上新华康健吉顺防癌险B款的保障精华图:

学姐直接给出结论:

我们以30岁王先生投保新华康健吉顺防癌险B款,保额为5万元。

假设王先生35岁时不幸查出肝癌,那根据新华康健吉顺防癌险B款的保障责任,王先生能拿到多少保险金呢?请看下文分析:

1、癌症确诊保险金

新华康健吉顺防癌险B款的癌症确诊保险金在等待期内,返还1.1倍已交保费;如果等待期后,则赔付保额,两者发生其一,保险合同终止。

也就是说王先生可拿到5万元*1=5万元的癌症确诊保险金!

但要说起癌症理赔,可不止防癌险能保癌症,现在市面上大多数重疾险也是享有癌症二次赔的哦:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

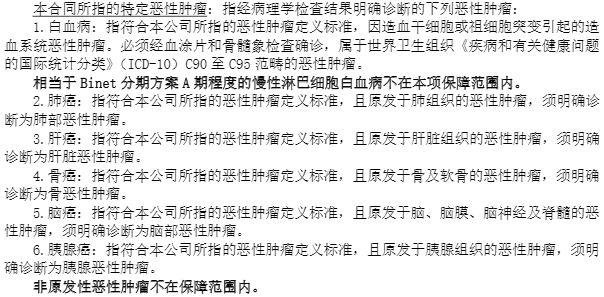

2、特定癌症确诊保险金

新华康健吉顺防癌险B款保障的特定癌症是哪些?如图所示:

如果已经确诊以上特定癌症的话,新华康健吉顺防癌险B款能赔付王先生1*2万元=2万元的保险金。

看似还不错吧!

但是,学姐深扒后发现新华康健吉顺防癌险B款的特定癌症竟然有限制,仅白血病、肺癌、肝癌等癌症可享受理赔,缺少保障高发癌症——乳腺癌、前列腺癌。

万一不幸确诊的是这两种癌症,岂不是赔不了,可见新华人寿保险考虑欠佳!

3、癌症住院津贴/手术/放化疗保险金

新华康健吉顺防癌险B款享有癌症住院津贴/手术/放化疗保险金,意味着只要在等待期后使用这三项保障责任,且因癌症住院、手术、化疗行为发生,就可以拿到相对应的理赔金。

那我们根据王先生的例子,王先生只要住院进行住院、手术、化疗这三个项目的话,可获得100元/天的住院津贴!

此外,新华康健吉顺防癌险B款还包含恶性肿瘤手术保险金、质子重离子治疗及靶向保险金、肝脏移植手术及造血干细胞移植手术保险金等。

而王先生能够获得以上的赔偿分别为1万元、2万元、10万元。

也就是说,王先生从以上获赔项目中至少获得22万左右的保险金。

听起来,这笔钱貌似挺多的!但学姐告诉你,你想得简单了,治疗癌症的费用区区22万能搞定?就拿靶向药物来讲,22万可能都不够支付药费!

不信的话,看看靶向药物的价格表:

此外,学姐还发现了新华康健吉顺防癌险B款这个猫腻,简直无语!

那新华康健吉顺防癌险B款到底存在哪些猫腻呢?

1、等待期过长

新华康健吉顺防癌险B款的等待期为180天,要知道,现在市面上优秀的防癌险藏品的等待期仅有90天,足足多出90天的时间,是不是有点坑!

毕竟,在等待期内发生理赔的话,保险公司是不会给予赔偿的,万一不幸在这多出的90天内确诊癌症,未免也太亏了!

如果有朋友对等待期方面感兴趣的话,这篇文章可帮助你了解:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

2、放疗、质子重离子和靶向治疗间隔期长

新华康健吉顺防癌险B款的放疗、质子重离子和靶向治疗间隔期竟然要365天,惊到下巴都掉了!

要知道,现在市面上优质的防癌险产品的间隔期只要180天,像新华康健吉顺防癌险B款的赔付次数有10多次,岂不是每次都要间隔365天才能拿到钱。

买防癌险本身就是为了能够在癌症治疗期间获得理赔,拿到钱支付医疗费用,新华康健吉顺防癌险B款却要人家等1年!

学姐很失望,想要继续测评的新都被磨掉了!

对于新华康健吉顺防癌险B款的更多测评结果,这篇文章里面有:

「康健吉顺B」新华人都说好?这个坑你别怪我没提醒你baoxian.2239.com

综上所述,新华康健吉顺防癌险B款比较适合经济状况较好且对化疗、质子重离子以及肝脏移植手术有要求的人群!

其次,学姐还得提醒大家,买防癌险千万不要跟风买,一定要关注产品条款,以及产品是否适合自己。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!