三口之家怎么配置保险?这个问题在学姐的私信里出现得越来越频繁,看来有越来越多的三口家庭选择通过买保险来保障整个家庭了。所以学姐今天就基于题主的情况,来说说一个三口之家该怎样配置保险。

同时,在家庭之下,就是个人,个人应该怎么选择保险?看学姐这篇文章,马上告诉你答案!

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

夫妻如何配置保险?

小孩如何配置保险?

学姐一直以来给的建议都是:一个家庭里,成年人的保险要优先配好,再去配置孩子的保险,为什么呢?因为父母其实才是孩子最大的保障,当最大的保障倒下了孩子就会变得无所依靠,因此需要优先配置保险来为父母提供足够的保障。

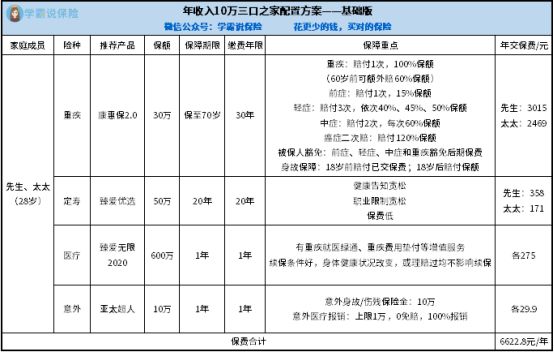

那三口之家中的父母(即夫妻),应该怎样配置保险?学姐根据题主的情况(30岁夫妇、年收入10万左右、无车房贷压力),做出了两个配置保险的方案。

下图是方案一:

从个方案图能够看到,夫妻双方的人身险都配备齐全,而且选择的都是一些性价比较高的保险,既能够提供给夫妻双方充足的保障,又能省下不少的钱,以此给小孩配备保险或用于家庭。

这时就有小伙伴会疑惑,为什么四个人身险都要买?学姐想说的是,这样的保障才算得上齐全。要是还有对此存疑的小伙伴,学姐还有科普文章给你看:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

第二套方案如下:

看预算大家就知道,第二套方案的保费是远超第一套方案的,可相对的保障内容就丰富了不少,比如说重疾险的保障期是终身的,意外险的保额也达到了100万。如果夫妻比较注重自身保障,且预算足够,就能参考这一套方案。

保费与保障内容大多数时候是相关的,可每一个家庭的预算也是不一样的,因此如果需要详细定制方案,请找学姐我!我会尽力为每一位向我咨询的小伙伴提供合适的意见。

此外,我看了题主的问题描述,里面说“优先考虑意外险加医疗险”,而且多是大咖推荐的。学姐在这里要说,重疾险是重中之重!它是能够在罹患一些重大疾病时,能够直接赔付一定保额的保险,就算有了医疗险,也最好把重疾险配上!学姐想说的,都在下面这篇文章里:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

学姐在知乎总会看到有人说,孩子哪用买保险?可孩子在身心及脑力都没发育完全的情况下,有时候面对的风险甚至比成年人要更多,这就说明孩子其实也需要保障。因此学姐建议,有条件的都尽力为家里的小孩配备保险。

从题目描述可以知道,题主的孩子只有3岁,正是父母的小宝贝。所以接下来和父母的配保方案一样,学姐也为宝宝配置几套方案,供大家参考:

第一套方案:

这一套方案每年仅需1246元的保费,但保障内容十分丰富。因为这几种保险都是针对小孩的高性价比的产品,保额充足,且针对小孩的保障项目也十分齐全。因此如果家庭能给孩子购买保险的预算较小,我建议父母们可以参考这一套方案。

如果还需要缩减预算,建议看看这篇文章,学姐带你寻找最高性价比的小孩购保方案!

不到1000元,搞定小孩的保险!baoxian.2239.com

第二套方案:

这套方案每年需要3677的保费,相对于第一套方案,多了一个小额医疗险。这是为了应对小孩因免疫力低等原因时常需要看医生的情况,同时也填补了医疗险的免赔额。要是小孩购买了医保,那小额医疗险就能和医保相互补充,家庭也不用为了医疗费而头疼。

除了增加了一个小额医疗险,这套方案还在其他方面升了级,如医疗险换成了能够保障6年且续保无需审核的医疗险,能提供给宝宝更加有力的保障。

总结

一家三口的保险配置方案其实并不难,难的是选择最合适的保险配置方案。在选择保险的过程中如果有任何疑问都可以咨询学姐,学姐会悉心为你解答!