不少人交了社保,购置了商业医疗险后,就在考虑该不该再买重疾险。

关于这个问题,我想觉得需要先大概了解一下基本的人身险。

新推出的「悦享安康全能版」听说性价比非常高,学姐我觉得未必,来看看这篇文章:

中意「悦享安康全能版」欲登顶2021重疾险性价比之王?不太行!baoxian.2239.com

中意「悦享安康全能版」欲登顶2021重疾险性价比之王?不太行!baoxian.2239.com

社保、医疗险、重疾险是什么?

社保、医疗险两者与重疾险的区别?

该不该买?该怎么买?

1.社保:

社保在民生中最大体现就是医保。

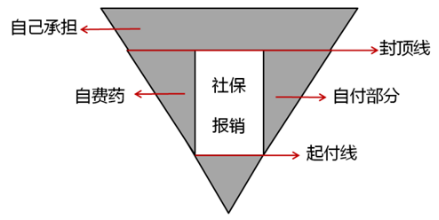

有人会说医保很好,去看病能给报销。但我想说的是,医保能保障的范围太局限了,请看下图:

我们把生病时需要承担的费用比作一个三角形,而医保在这三角形里仅占很小一部分,也就是说需要自己承担的费用是很高的。而治病需要的费用越高,三角形就越高,医保就显得越小。

这就造成了下图的情况:

我们在图中可以看到,竟然有半数以上的人社保报销不足50%,换句话来说,就是由半数以上的人在求医时需要自己付上半数以上的医疗费。足以证明社保的局限性。

2. 医疗险:

商业医疗险能够很大限度地补充社保所不能及的费用,且通常保费不高,保额却十分给力。因此购置商业医疗险还是十分有必要的。

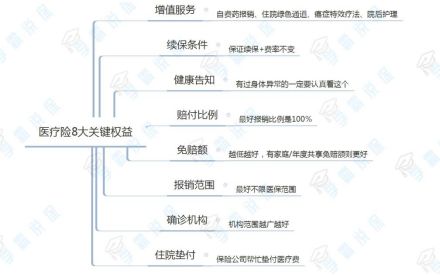

而医疗险是否靠谱就看是否包含以下的条件:

优秀的医疗险能让你在治疗时所需要付的医疗费尽可能减少,其中有社保外药物、住院补贴等。

大家购买了医疗险后,可能还会遇到看病难的问题,学姐这里有一篇关于高端医疗险的文章,希望能够给大家参考参考:

高端医疗险,看病难的终结者!baoxian.2239.com

3. 重疾险:

重疾险就是患上重大疾病的保障,重疾险最主要的作用是:弥补治疗费用+康复费用+收入损失。

一般身患重疾,疗养的时间十分长,期间无收入,还要支出医疗费、恢复费。如果有重疾险的保障,这些费用都能由保险方承担。

在罹患重大疾病时,重疾险还是很有帮助的。

二、社保、医疗险两者与重疾险的区别?1.保费、保额、期限等区别:

社保通常是每月缴费才能正常使用,这里主要对比一下医疗险与重疾险的区别。

保费方面,医疗险的保费明显比重疾险低很多,而且前者的保额还比后者多。这时候就会有人问了,那我只买医疗险就好了啊,又便宜又有更大保额。

其实不然,医疗险的保障时间是短期的,难以保障终身;而重疾险相对来说保障时间较长,可以选择保障终身。

2. 保障内容的区别:

我在下图总结出了医疗险与重疾险的一些区别:

最大的区别就在于赔付额度的不同,医疗险是根据医疗费来赔偿,跟社保差不多,属于定额报销;而重疾险是保额等于赔偿。简单来说就是,医疗险是花多少赔多少,重疾险是额多少赔多少,一个是报销,一个是固定的钱。

我们还要知道保障的项目,医疗险所保障的项目是很广的,只要过了免赔额,社保报销过后是基本上都能报销的;而重疾险就只能保障规定里的轻、中、重症,其他病是不保的。

学姐还写过一篇科普,是写社保与商业险的区别的,感兴趣的小伙伴可以看看:

买社保有哪些好处?社保好还是商业保险好?社保和商业保险的区别?baoxian.2239.com

说了这么多,回到题目:在有社保与医疗险的情况下应该买重疾险吗?

我的答案是,应该。为什么呢?

因为即使社保与医疗险报销了大部分医疗费,可罹患重大疾病时带来的经济压力可不只有医疗费,更有误工费、恢复费、家庭支出等,这时候如果有一份重疾险,它可以带来的是一笔不菲的收入,就能及时补上经济缺口,避免家庭的运行坍塌。

你也许会说,我很健康,我只要社保与医疗险就足够了。

可患病这种事是没有定数的,况且一辈子的时间,患上重疾的概率是很高的,在惊人的七成左右,如下图:

在社保与医疗险之外购置重疾险,其实是为了人生提供更多的保障。所以我还是建议,在经济条件允许的情况下,可以选择合适的重疾险投保。

想要了解重疾险怎样选择,相信下面这篇文章能够帮到你:

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com

社保可以说是最基础的医疗保证了,可它下有起付线,上有封顶线,甚至还有用药目录的限制等,导致当医疗费较高时,能够提供的保障不大。

而医疗险能够填补社保所不能及的部分,具有覆盖了自费药,提高了报销额度等特点,减轻医疗费所带来的经济负担。

而重疾险能够给予家庭更加深度的保障,让医疗费外的支出都能够及时填补上。

在经济条件允许的前提下购买多样的险种对于家庭来说不是不必要的付出,而是为了把可能发生的风险和风险带来的伤害降到最低,以此来保护家庭不被意外击溃。