东吴人寿近期推出了一款多次赔付型重疾险——东吴盛朗康顺(臻享版),据说轻症、重疾可赔付5次,中症可赔付2次。

光看表面肯定看不出什么,所以今天学姐就给大家好好测评一番这款重疾险,值不值得买,看完这篇文章你就知道了!

开始之前,先简单了解一款优秀重疾险是怎么样的,防止被坑第一步:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

>>东吴人寿东吴盛朗康顺(臻享版)有什么优点?

>>东吴人寿东吴盛朗康顺(臻享版)存在什么缺点?

>>学姐有话说

还是老规矩,先来看看产品保障图:

不难看出,这款重疾险存在着不少优点,下面学姐给大家详细说说。

1. 等待期短

重疾险的等待期一般在90或180天,最优水平为90天。

为什么等待期越短越好?原因是倘若在等待期内出险,保险公司是不赔付保险金的。

所以站在消费者的角度,等待期越短对我们越有利。

东吴人寿东吴盛朗康顺(臻享版)的等待期为90天,和其他等待期为180天的重疾险相比,更胜一筹!

篇幅有限,学姐也出过一篇关于等待期的文章,感兴趣的朋友戳:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

2. 保障全面

倘若投保了一款缺乏轻症、中症的重疾险,后续被保人不幸罹患轻/中症疾病,这样保险公司的不予赔付的,毕竟它不保障轻/中症疾病。

所以学姐一直和大家强调,一款优秀的重疾险是不能仅保障重疾,还要保障轻、中症。

而东吴盛朗康顺(臻享版)就做的不错,保障全面,涵盖了轻症、中症、重疾保障,达到了优秀重疾险的及格线,值得夸奖。

不过,先别高兴的太早哦!东吴盛朗康顺(臻享版)还是隐藏着一些缺点没能逃过学姐的火眼金睛,咱们接着往下说。

1. 重疾没有额外赔

东吴盛朗康顺(臻享版)的重疾保障仅赔付100%保额,要知道,目前很多重疾险在重疾保障上都有额外赔付,这个赔付比例就很不够诚意了。

更别说拿其他优秀的重疾险对比,例如阿童沐1号,在重疾保障上甚至可额外赔付100%保额,保障力度远远优于东吴盛朗康顺(臻享版)!

学姐之前也出过阿童沐1号的详细测评,感兴趣戳:

复星联合「阿童沐1号」怎么样?有什么优缺点?权威测评!baoxian.2239.com

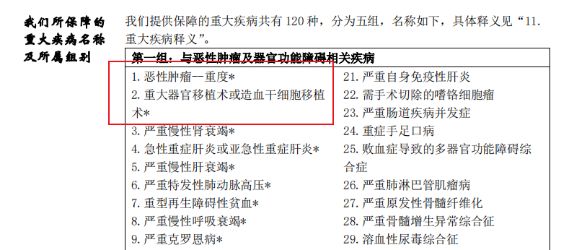

2. 重大疾病分组不合理

东吴盛朗康顺(臻享版)在重疾保障方面,疾病分组为5组,可赔付5次。

什么是疾病分组呢?一般来说,保险公司为了降低理赔率,会将重大疾病进行分组,并且规定每组的病种只能赔付一次。

而银保监会规定的28种重疾中,其中有6种高发重疾:恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症、重大器官移植术、终末期肾病。

这6种高发重疾的理赔率高达80%,其中单恶性肿瘤的理赔率就高达60%。

所以好的重疾险在疾病分组上,是会将恶性肿瘤单独分为一组,并且将其他5种高发重疾疾分散分组,这样即使理赔了其中一种疾病,也不会影响其他高发病种的保障。

不过,细心的学姐发现,东吴盛朗康顺(臻享版)的重大疾病分组是不太合理的:

由图所示,东吴盛朗康顺(臻享版)不仅没有将恶性肿瘤分为单独一组,还和高发疾病重大器官移植术分到一组。

如果被保人不幸罹患肝癌,第二年需要进行肝移植(重大器官移植手术),而同一分组的疾病只能赔付一次,被保人就无法得到二次赔付了。

目前市面上有的重疾险甚至能做到疾病不分组多次赔,相比之下,东吴盛朗康顺(臻享版)也太不友好了!

不得不说,重疾险的疾病分组还是要细心留意,学姐之前也出过一篇详细文章,感兴趣戳:

疾病分组是什么?重疾险选分组好还是不分组好?一文解析!baoxian.2239.com

总的来说,东吴盛朗康顺(臻享版)这款重疾险虽然保障全面,并且在轻症、中症、重疾上均有多次赔付;

但是保障力度平平,并且疾病分组不够合理,和市面上优秀的重疾险还是存在一定差距,倘若有投保的意向,学姐建议谨慎下手。

不妨对比看看这份重疾险榜单,货比三家后再做决定也不迟:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!