去年重疾新规发布以来,重疾险市场可谓是经历了一次大转变,旧定义产品纷纷隐退,新定义重疾险抛头露面。

许多对重疾险有兴趣的朋友们,也趁此转机寻找一款重疾险,为自己寻得保障。

学姐还为此写过一篇投保手册,没有看到的小伙伴可要注意啦:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

发布至今,这群“后浪”有何亮眼表现呢?这节课,学姐将一一为你解答。

本文重点:一、重疾新规下,投保重疾险需要注意什么?

二、有哪些值得推荐的新定义重疾险?

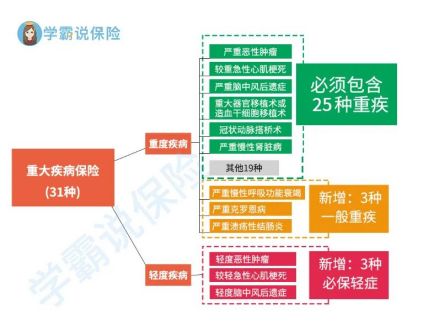

一、重疾新规下,投保重疾险需要注意什么?1、重症、轻症种类增加

重疾新规对疾病的改变,如图所示:

2020新版重疾规定中,要求必保的重疾增加了3种,且要求轻症保障中必保3种轻症,对于投保人与被保人来说,保障将更加充分!

另外,TNM分期为I期的甲状腺癌从重疾中剔除,转入了轻症的保障范围。其实这也是合理的,毕竟甲状腺癌愈率和生存率极高,而且治疗费用也不高,在2-3万左右。I期又很常见,如果都要赔100%保额,恐怕就没人敢开保险公司了~

2、轻症剔除原位癌,赔付比例有限制

原位癌,是癌症前期阶段。2007版的重疾规定中,原位癌还是属于轻度恶性肿瘤的保障范围,但是在重疾新规中它被剔除,保不保由保险公司说了算。

此外,新规不仅规定了三种必保轻症,还规定对它们最多只能赔30%保额!但要知道,在旧定义重疾险产品中可没有这个限制,30%以上赔付比例的也是很多的!

重疾新规除了影响产品以外,还整治了销售保险的乱象,这些平台你以后可一定要避免啦:

新规落地在即,你还敢在这些平台上买保险吗?baoxian.2239.com

今天,学姐给大家介绍的是百年康惠保2.0旗舰版、和谐健康福满一生、复星联合阿童沐1号三大重疾险,话不多说先送上一张产品对比图:

这三款产品都在轻症里保障了原位癌,而且轻症赔付比例都是达到了重疾新规规定的最高水平!可以说重疾规定要有的,它们都有了,那么它们又凭借什么获得青睐呢?且听学姐分析!

1、百年康惠保旗舰版2.0——前症保障创新

轻、中、重症可能你很熟悉,但是前症应该是第一次听吧?百年康惠保旗舰版2.0这款产品,在传统上推陈出新创造了前症保障。

前症是什么呢?相信自己,没错,如你所知——比轻症还轻的症状。重大疾病肯定是越早治越好的,百年康惠保旗舰版2.0首创前症保障,保障肺结节、高血压、糖尿病等20种高发疾病,百年康惠保旗舰版2.0在重大疾病初发阶段就给予赔付,让我们能及时治疗,可以说是很良心了!

就算把轻症、中症、癌症二赔、身故选上,投保30万,保终身,保费也才6000出头,这性价比真的真的很高了喔!

学姐之前对它有过详细的测评,想了解更多内容的可不要错过了:

2021百年康多保2.0值不值得买?看两个要点即可!baoxian.2239.com

2、和谐健康福满一生——额外赔付条件优

和谐健康福满一生与其他两款相比,它的重疾赔付在61岁前能够额外赔付70%,也就是投保30万,便能够得到51万,整整多了19万!其他两款产品的额外赔,都是60岁前,甚至50岁前,所以和谐健康福满一生在这一点上是好一丢丢的。

不过值得注意的是,和谐健康福满一生的恶性肿瘤二次赔、特定心脑血管病二次赔,两项责任必须同时附加购买,不可只买其一,如果你恰好同时担心这两种疾病,买它还是可以滴!

不过它虽然性价比挺好,不过也藏着这些猫腻:

和谐健康「福满一生」值得入手不?得知真相后,我收回了手……baoxian.2239.com

3、复星联合阿童沐1号——保障范围广

对保障有着更大追求的朋友,复星联合阿童沐1号可以满足你的需求。

50岁前确诊且在保单前15年,能够获得200%的赔付,这个比例是前两者无可匹敌的!但是保单前15年这个限制,实在是有些苛刻,人家两款可是直接放开怀抱好吗?

不过,阿童沐1号就是保障的病种很全面,重疾、轻症、中症、心脑血管、恶性肿瘤、脑中风、甲状腺恶性肿瘤,这几乎涵盖了目前所有的高发重大疾病!所以预算充足,追求全面保障的小伙伴大可以放心尝试这一款。

但买之前,对它有个详细的了解很重要哦:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

本篇总结:

重疾新规下,新定义重疾险层出不穷。百年康惠保2.0、和谐健康福满一生、复星联合阿童沐1号都是新定义产品中性价比很高的代表了。本节课就到这里啦,关注学姐,掌握更多保险知识,下次见!