如果有人让你给几百块的保费,买到几百万的住院医疗保障,你买吗?这必须得买啊!

百万医疗险就是凭借着低保费撬动高报销额度的特点,吸引了无数的消费者。

百万医疗险这么好卖,平安可没闲着,立马推出了平安e生保百万医疗险。

今天学姐就给大家全方位测评下被称为“王炸百万医疗险”的平安e生保。

如果你还不了解百万医疗险是什么,赶紧点进去下面这篇文章补功课去:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

平安e生保长期个人住院医疗险有什么亮点

平安e生保长期个人住院医疗险有哪些不足

话不多说,学姐先给大家送上精华产品内容图~

1、保额高

平安果然财大气粗,一上来就是给800万的保额。

这保额算是比较高的了,但是这800万的限额却是有限制的。800万保额是在20年保证续保期间共享的,用完就没了!这就有点坑了。

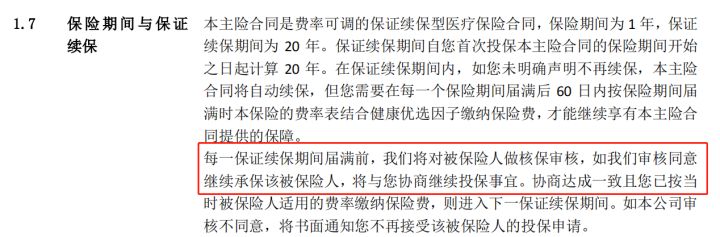

2、20年保证续保

市面上有保证续保条款的百万医疗险相当受消费者的青睐。

就在各家保险公司用6年、10年保证续保来“打架”的时候,平安直接推出20年保证续保,一下子拉开了和其他百万医疗险的差距。

平安e生保长期个人住院医疗险保证在续保期间不会因被保险人的健康状况而拒绝续保,但是在续保期间满后再投保就得通过审核才可以,算是小小的缺陷。

市面上同样做到20年续保的还有人保的好医保长期医疗20年版,有兴趣了解的可以看看这篇文章:

「好医保长期医疗险20年版」竟暗藏这样的猫腻!baoxian.2239.com

3、住院前后门急诊

通常情况下,疾病患者发现身体不适后会先在医院门急诊挂号进行检查,后根据医生的建议进行住院治疗;治疗康复出院后也还需要在门急诊定期检查。

也就是说,住院前后会在门急诊部产生一些检查、诊断、化验、复查等费用。按理来说,这些费用并不属于住院治疗费用,是不能报销的。

一般市面上的百万医疗险为了提高自身市场竞争力,会报销住院前7天后30天的门急诊费用。

平安e生保更为体贴地规定可以报销住院前30天后30天的门急诊费用,能帮助患者减轻不少负担,非常人性化。

二、平安e生保长期个人住院医疗险有哪些不足1、投保年龄限制

通常来说,年龄越大,疾病发生率就越高,就更需要一份好的百万医疗险来保障自身。

平安e生保长期个人住院医疗险的投保年龄限制为0到55周岁,对于高龄人群体也太不友好了吧!要知道,市面上可是有不少百万医疗险接受60岁投保的。

2、等待期

一般百万医疗险的等待期为30天,平安e生保长期个人住院医疗险的等待期却长达90天。作为消费者,我们肯定是希望越早享受到保障越好,这90天的等待期也太不够意思了吧!

等待期越长,我们需要承担的风险也就越大。

不了解等待期对自己多重要的赶紧点进下面这篇文章了解一下:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

3、没有医疗垫付功能

医疗垫付是指保险公司先垫付被保人的医疗费用,出院后再根据实际费用多退少补。

对于一时半会儿拿不出一大笔钱进行住院治疗的人来说,医疗垫付就可以解决没钱看病这个问题。

市面上有不少优秀的百万医疗险已经有医疗垫付功能,平安e生保没有这个功能就很鸡肋了。

4、没有质子重离子保障

质子重离子是国际公认的尖端肿瘤放射治疗技术,治疗效果更好,副作用更小,一个疗程就需要30万元左右。

平安e生保在指定门诊急诊医疗保险金保障条款规定:

本主险合同所指的放射疗法是指被保险人根据医嘱,在医院的专门科室进行的光子束放射疗法和电子束放射疗法,不包括质子束放疗、重离子束放疗和中子束放疗。

这意味着质子重离子治疗费用得自掏腰包,这对于普通家庭来说是难以承担的。

5、报销比例低

平安e生保条款中规定在就诊时未按基本医疗保险或公费医疗有关规定取得医疗费用补偿,则赔付比例为 60%。

要知道,其他百万医疗险是可以做到无社保按70%以上比例报销的,平安e生保这报销比例过于苛刻了。

总结:平安e生保长期个人住院医疗险最大亮点是可以保证续保20年,具有较高的保额保障。但存在没有医疗垫付功能、缺少质子重离子保障、无社保报销比例低等不足,性价比一般。

想要知道有哪些性价比高的百万医疗险,学姐推荐这几款:

十大百万医疗险排名新鲜出炉!baoxian.2239.com