外界的传媒经常报道保险公司“这也不赔、那也不赔”的消息,网上也流传不少拒赔的新闻。这导致大家对保险行业持有偏见,认为保险行业都是骗人的。

学姐在未接触保险的时候也抱有这种想法,但是当我接触保险后,发现保险行业并不是这样不近人情的。

如果想买保险的时候,不知道投保哪家公司,那么学姐建议保险产品优先选择大公司:

买保险哪类产品需要优先选择大公司baoxian.2239.com

买保险哪类产品需要优先选择大公司baoxian.2239.com

本文重点

>>保险行业都是骗人的吗

>>重疾险常见的“坑”

>>学姐的建议

一、保险行业都是骗人的吗相信大家买保险,都是为了求一分安心,在患病时能得到保障。保险原意就是帮消费者转嫁还未发生的风险,用小资金撬动大资金来弥补高额的财务损失。

为什么原本善意的保险,会被曲解为骗人的行业。学姐归根了几个要点,包括销售误导、除外责任、未履行如实告知义务,这些都是导致拒赔的根本原因,并不是保险行业骗人。

1. 销售误导

“销售误导”是引发保险纠纷最常见的问题。

截至2020年12月31日,消费保累计收到消费者投诉546819件,其中保险业位列消费者投诉集中度最高的五大行业之中。

学姐发现,会出现这种问题,很大原因是因为保险公司大多采用保险代理人的模式。这种模式的制度的定位偏向于销售人员的定位,出发点并不是以消费者的真正需求,而是以自己的提成和利润为主。

常见的例子:保险代理人培训销售端形成前述销售话术,一些代理人会因为利益引导消费者,购买自己不需要的保险。患病时,却又会有证据证明消费者的保险无效。

2. 除外责任

除外责任又称免责条款,指保险人依照法律规定或合同约定、不承担保险责任的范围。

一般,寿险中的两年内自杀以及上述旅行意外险中的“高危运动”等。如出险事故属于责任免除条款中的不赔付项目,保险公司就会明确拒赔。但是,很多投保人对保险的理解不清或者对条款中的专业概念不理解,导致被拒赔。

学姐再在这里举一个简单的例子:李先生和朋友相约到海边冲浪,事前先买了消费型的意外险。由于冲浪过程中不幸掉水,未能及时施救,最后溺水身亡,保险公司作出了拒赔。

拒赔的原因是什么呢?李先生购买的意外保险承保范围中,攀岩、漂流、潜水、滑雪、蹦极、冲浪等高风险活动所造成的人身伤亡或财产损失均属于保险公司免责条款。

3. 未履行如实告知义务

根据江苏保监会的一份资料显示,52%的拒赔是因为被保险人未如实告知既往病史。部分人身体不健康,不知道该不该告诉保险公司。一来是怕被拒投保,二来是想获得保障。

我国《保险法》第十六条第一款规定——订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

可见,如果投保人不如实报告自己的健康情况,保险公司是有权解除合同,还有不承担赔偿或者给付保险金的责任,并不退还保险费。这样看来后果还是挺严重的!

如果不想因为健康告知没有如实报告而被拒赔,那么可以看看健康告知时的小技巧:

投保时,健康告知有什么小技巧?baoxian.2239.com

常见的坑1:确诊后立马可以赔付

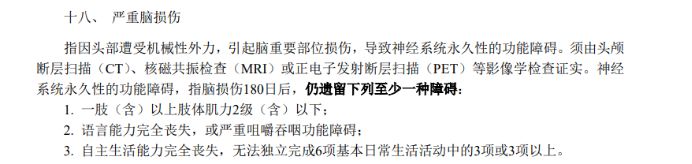

在重疾险规定的25种重疾中,只有这三种确诊即理赔。比如“恶性肿瘤”“多个肢体缺失”“严重III度烧伤”,而其他大多数重疾病都是有相应的理赔标准,就比如说“急性/亚急性肝炎”。来看一下康健无忧(经典版)的其中一个赔付标准:

在重疾中,严重脑损伤至少要满足图中的其中一项,如果达不到这两个标准,是不能获得理赔的。

常见的坑2:高发轻症覆盖不全

市面上的重疾险基本都包含了轻症的保障。但是好的重疾险的轻症是需要覆盖25种高发轻症的。以下是常见的高发轻症:

有些轻症的病种保障数量很多,但是却不是高发的轻症。比如有40种轻症的保障,却缺少了高发的慢功能功能衰竭。

万一真的患上的时候,却无法赔付,实在是很亏啊!这时就算有很多其他病种的保障又如何呢,其他病种发生的几率可能只有10%,病种的数量是只是看起来保障很多而已。

好的重疾险应该长这样的,大家买重疾险时不要再被忽悠了:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

在面对误导销售的时候,可能很多消费者都茫然不知。

学姐建议,在投保前,应该先认清楚自己的需求,再了解清楚保险产品的性质,最后再看看保险代理人推荐的产品,是否与自己需求吻合。记得在购买前,要三思而后行。如果对方一直着急让你购买,就要打起十二分精神!

在面对除外责任的时候,投保人可能对保险产品的合同承保的范围不清楚,让投保人误解自己患的疾病是包含在保险中。

学姐建议,投保人在投保前一定要看清免责条款的相关描述,如条款中部分专业概念、术语理解不清,一定要向客服人员进行咨询。最大程度地避免日后纠纷,保护自己的权益。

在面对未履行如实告知义务的时候,投保人可能会刻意隐瞒自己的健康报告。

学姐建议,投保人要把自己的健康状况一字不漏的说出来,因为这样也有助投保。而且不是所有疾病都不能投保,具体要看病种的类型。如果因为自己的刻意隐瞒,患病时,不但得不到应有的保障,缴纳的保费也会报废,非常不值呢。

投保人能做到以上几点,并且在购买不同性质保险前,都细心查看条款,那么就能减少拒赔的情况啦。

除了这些建议外,学姐还为你准备了一些超全攻略,教你如何投保:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com