一位保险小白买错了保险,想要退保,问了学姐才知道保险退保是会有损失的,但他的保险已经过了犹豫期,保单前几年退保拿不回多少钱,所以提出这样的疑问:“保险在第几年退保损失才最小?”

这里学姐也给大家解答一下保险退保的这个问题。如果你也是不懂保险,建议先了解清楚保险的基础知识:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

保险犹豫期内退保损失最小

保险犹豫期后退保损失看现金价值

保险退保的注意事项

一、保险犹豫期内退保损失最小

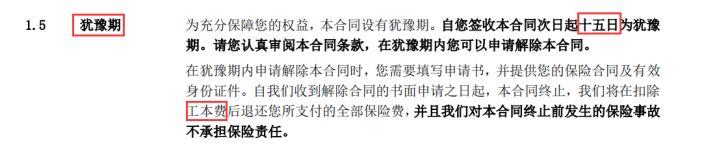

犹豫期也称为冷静期,是给我们投保人一点时间确认是否真的要买这份保险,犹豫期没有统一规定,大部分产品有10~20天之间的犹豫期,如下面一款保险产品条款显示的是15天。

如果对保险条款有不明白的地方,要在犹豫期内弄清楚,即使不满意,犹豫期内可以无条件退保,也没什么损失,最多就是扣除一定的工本费。

所以你的保险还是处于犹豫期内,又想退保的,不用担心有太多损失。

二、保险犹豫期后退保损失看现金价值

犹豫期过后退保就属于正常退保了,这时候退保我们就要慎重!慎重!

犹豫期后退保一般只能退还现金价值,我们能退保拿回多少钱,就要看现金价值是多少了。一般前几年保单的现金价值是非常少的,以市面上一款重疾险的现金价值为例,投保人是30岁,每年保费需交5496元,不同年份的现金价值如下:

很明显可以看到,保单的前几年现金价值非常小,前几年退保非常亏。不同保险产品的现金价值是有所区别的,具体保险的现金价值数额、第几年退保损失才小,大家要看自己保单。

提醒一点,有些产品的现金价值需要几十年后才能达到所要交的总保费数额,到那时才能拿回所有已交保费,但还有一个问题就是几十年后的同样数目的钱可能因通货膨胀贬值,彼时的钱与现在钱不等价,依旧有亏损。

所以保险买对了,就不会想退保,不退保,就不会有损失,不论是投保还是退保,我们都要三思而后行。如果真的决定要退保,大家看看这份退保攻略:

三、保险退保的注意事项

坚持要退保的话,下面几点要注意,能减少更多的损失:

1、保险千万不要裸退

不要等到退保后再买新保险产品!要先找好替代产品,等新买的产品等待期结束后,再去退了原先的保险。等待期保险公司时不赔付,这个遇到风险的话,我们没有任何赔偿的:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

因为如果先退了原先的保险,新保险未必能让我们投保,可能会因目前的身体状况过不了健康告知,等确定能买到新保险并且过了新保险的等待期再退原先保险,保障就能无缝衔接,不会出现保障空窗期。健康告知会是很多人投保路上的“拦路虎”,有些小技巧,可以帮你顺利投保:

投保时,健康告知有什么小技巧?baoxian.2239.com

2、利用好原来保险产品的缴费宽限期

预算买了新保险后不够支撑原先保险,怕没新保险等待期有风险?

但其实这时我们不交原先保险的保费也是能有保障的,保险缴费设有宽限期,是保险公司给予投保人延迟交费的宽限时间,宽限期内即使没交保费,发生保险事故,保险公司仍然承担赔偿。所以原先保险的宽限期能够抵消一段新产品等待期的。

3、清楚扣款银行卡余额

很多保险的保费是直接从投保人的银行卡直接扣除的,如果申请退保的时间刚好是每年交保费的时候,建议提前清空银行卡里的钱,避免误扣保费。同时注意保护好个人身份证、银行卡信息、保险合同等等,防止他人非法使用。

最后,强调一下不管是买保险还是退保险,怕上当受骗、怕有不知道的损失,我们最好找懂保险的专业人士咨询寻求帮助,保险是一种专业性很强的特殊商品,里面都会涉及到我们非专业的消费者不懂的问题,找专业人士帮忙可以帮我们买到最合适的保险产品,后面理赔、退保也会更顺利。这篇文章里也有专业的退保知识,还提供了一些建议,大家也不妨花点时间看看:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com