退保可以说是你买错了保险,但你不想一错再错,想及时止损,把损失尽量降到最低。

保险退保相当于给了你一个“后悔药”,不过这个“后悔药”也是要付出代价的,会让你造成一些的金钱损失。

其实买了保险想退保很多时候是因为掉进了一些陷阱里,所以我们在买保险的时候,一定要避开这些陷阱:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

◆ 保险退保能退多少?怎么退?

◆ 哪些情况下才选择退保?

一、保险退保能退多少?怎么退?无论如何,退保都会造成一定的金钱损失,只是损失多或少的问题。

一般来说,如果是在犹豫期(比如10天、15天、20天)内退保,扣除工本费后,保险公司会无息返还所交的保费,这时候基本上没什么损失的。

但是如果过了犹豫期(比如10天、15天、20天)后退保,此时的退保不是退还保费,而是返还保单的现金价值,这时候的损失就比较大了。

现金价值=已交保费 - 保险公司管理费 - 佣金 - 风险保费 + 剩余保费所生利息。也就是说:你所交的保费,扣掉这份保障实际需要的成本,剩下的价值,就是现金价值。

保单年度末的现金价值一般会在保险单上写明多少,但是如果是保单年度内的现金价值需要咨询保险公司的工作人员。

至于具体能退回多少钱,则要根据你的保单来决定了。退保时,我们当然是希望退越多钱越好,那什么才是退保的“正确姿势”呢?请看这篇:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

那退保的流程是什么呢?需要哪些资料?

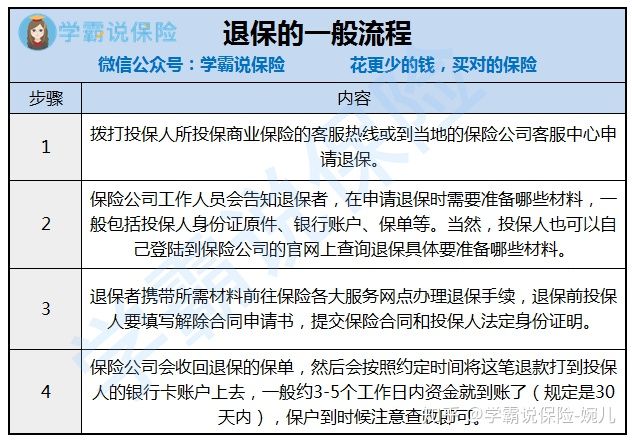

1. 退保的一般流程

退保流程一般会包括这四个步骤:向保险公司申请退保—准备退保资料—办理退保手续—收回保单并退款,这些步骤的详细内容请看以下图表,可能每家保险公司的具体退保流程不太一样,具体内容需要咨询你所投保的保险公司。

退保的一般流程

退保的一般流程

2. 退保需要准备的材料

退保需要的材料无法就是保险单、保险合同变更申请书、身份证、银行卡,以下分了三种不同退保人需要准备的资料,分别是申请资格人亲办、代理人代办、非代理人代办,但需要的资料也是大同小异,详细的内容请看下图:

退保所需的材料

退保所需的材料

虽然退保可能会有一定的金钱损失,但遇到不好的产品时,一定要坚决退保,及时止损,避免损失越来越大。

无论你是在犹豫期内退保还是犹豫期后退保,退保前,一定要认真研读这份攻略,注意这些退保细节:

二、哪些情况下才选择退保?退保情况一:保障内容不好,条款比较坑

有些人辛辛苦苦交了几十年的保费,当发生理赔时却发现理赔不了,需要达到的理赔条件很苛刻,这时候,眼前的这张交了几十年的保费如同废纸一般,后悔不已。如果不幸买到不合适的产品,条款有明显的瑕疵,那一定要考虑退保。

退保情况二:买的保额太少

数据显示,市场上绝大部分人的重疾险保额10万不到,这笔钱相对于癌症、心脑血管这些重疾来说,10万的保额简直是杯水车薪。而且据调查数据显示,生一场大病的平均治疗费用是30万,而且重疾过后还需要三到五年的康复期,养病期间,你基本上也是没有收入的。所以如果你买的保额太少,而这款产品不能加高你想要的保额时,你可以考虑退保。那保额应该买多少才合适呢?请看这篇:

保险买多少保额合适?说说里面的门道baoxian.2239.com

退保情况三:小孩保费超支,父母还没有保险规划

小孩是父母的心肝宝贝,恨不得把世界上所有美好的事物都给自己的小孩,买保险也一样。首先想到的是给自己的小孩买保险,自己却没有保险规划。等到自己想买保险的时候,发现给小孩买了好几种保险,保费都超支了,如果再给自己买保险,都没有多余的保费了,此时可以考虑退一些对小孩不是很重要的保险,退保的钱用于自己的保险规划。

退保情况四:保费太贵,出现更好的产品

保险有些保费便宜,有些保费则很贵,特别是重疾险的保费,一年的保费普遍在七八千一年,而且一交就是20年、30年,在这中途难免会出现一些波折,收入出现下降的时候,或者失业,而保费则会变成家庭生活的负担。

而且重疾险产品每年都会迭代更新,保障全面、保费便宜、性价比高的产品层出不穷,如果你身体健康,没有出现过理赔,可以考虑退保,重新买别的产品。市面上性价比高、保障全面的重疾险我都给大家整理好了:

十大值得买的热门重疾险大盘点!baoxian.2239.com