互联网保险在中国开始蓬勃发展, 前年微信的微保平台作为一个流量大入口,推出了这款“全民保·普惠住院医疗险”,号称是为年轻打拼一族定制的普惠医疗保障,一经推出就吸引了年轻一代的注意力,其低廉的保费深得人心。当时学姐身边也有很多朋友动心,甚至不少人顺手就买了一份,学姐也看了一下条款,不得不说这个“全民保”不简单。

为什么说它不简单?大家可以先看看全民保与国内热门医疗险的对比:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

全民保·医疗险怎么样?产品全方面解析

全民保·医疗险有什么优缺点?值得买吗?

其实刚听到这款产品的名字时,学姐最先联想到的点是:「全民保」这个名字怎么有点耳熟,支付宝的蚂蚁保险不是也有款叫做全民保的保险产品吗?

没错,其实早在前年的8月份,支付宝蚂蚁保险就推出了一款名叫全民保的终身养老金保险,学姐可闻到了一丝针锋相对的味道~

不过这两个险种不一样也没什么可对比性,大家要是想知道微信平台和支付宝平台的保险产品那个更佳,也可以回顾下学姐之前写过的这篇文章:

微信VS支付宝,史上超全保险对比!baoxian.2239.com

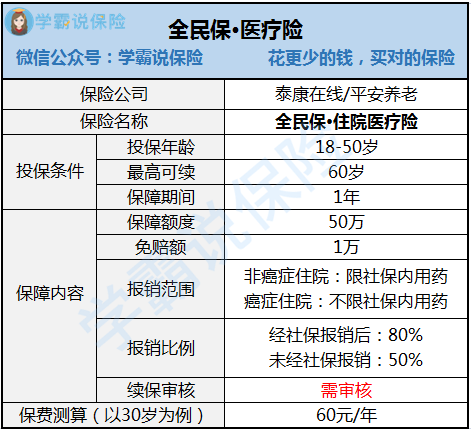

说完了蚂蚁保险和微保在「全民保」名称上的争夺,我们下面具体来细说一下全民保·医疗险这个产品,首先来看一下产品的形态图:

这款产品是由平安养老承保的,品牌和服务自然不用多说,在保险行业内绝对是数一数二的,不信可以看看这篇平安保险公司测评文:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

直接来看看保障内容:

1、保险责任:对于癌症(含原位癌),不限医保范围,医保目录内、外等合理住院医疗费用均可报销;对于非癌症,医保目录范围内住院医疗费用均可报销。

2、赔付比例:与市面上常见的百万医疗险类似,它也属于1年期的短期医疗险产品,每年的医疗保险金限额是50万元,设有1万元的免赔额,这与市面上大多数医疗险相同。投保人自付1万元之后,分两种理赔情况。

(1)如投保人已从社保申领了补偿,则赔付比例为80%,即超出1万元以上的部分,全民保承担80%,投保人自付20%。

(2)如投保人未从社保申领补偿,赔付比例为50%,即超出1万元以上的部分,全民保承担50%,投保人人自付50%。

3、保费:一年才60块,既可以趸交一年,也可以按月缴付。

4、续保:没有续保承诺,如果被保险人在保险期间发生理赔,保险公司可以拒绝为这张保单续保。比较人性化的设置是,被保险人在保险期间内发生且延续至合同满期日后30日内的住院治疗,保险也是可以赔偿的。

二、全民保·医疗险有什么优缺点?值得买吗?先说说其存在的优点:

1、价格便宜

18-40岁,不分性别,不分有无社保,一律保费每月5元,即可获得保额50万,不得不说保费是真的低,每月仅需一个早餐钱就能获得保障,惊了~

2、投保门槛低

全民保·医疗险条款规定没有任何职业限制,健康告知也只有一条:被保人目前或过往未患有下列疾病:癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化。

无论是曾经已经罹患过一些比较严重的疾病,或是有“三高”、心脑血管疾病、肝炎、肺炎、肾炎、囊肿、结节等一系列慢性疾病的朋友,都是可以投保的。这可是给了很多因为通不过健康告知而无法购买任何健康保险产品的朋友们一个非常不错的选择。

这也就意味着,全民保·医疗险的最大卖点,就是能够对一部分身体已经存在一定问题的被保人提供保障。适合健康状况不太好,有过往病史,不能买其他保险的朋友投保。

如果是身体健康的朋友,就没必要买“全民保”了,常见的百万医疗明显保障内容方面要好得多。学姐这里整理了一份市面上排名前十的百万医疗险产品,大家可以参考一下:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

优点这么多,不禁让人更好奇,价格这么便宜,投保门槛这么低,那一定有什么缺点吧?

1、承保年龄范围窄:此产品不支持少儿购买,50以上也不能买,而刚好人正是在50岁之后的时期处于疾病高发期。现在投保了全民保的朋友就必须考虑一个问题:50岁之后,拿什么来做医疗保障?

2、保障额度不高:“全民保”最高保额只有50万,不算高的保额,在遇到复杂的重疾情况时显得有些“力不从心”。

3、保障力度有限:根据全民保的合同规定,癌症的治疗费报销范围不限于社保目录,也包括自费药、进口药。但非癌症的治疗费,只能报销社保目录范围以内的。

所以,全民保的保障侧重点,更多是癌症这类重疾,但其他中疾或轻症也很可能涉及社保外用药,并造成高昂的治疗费,只报销社保目录的话,显然力度有些不够。

4、门急诊保障不全:“全民保”只包含住院责任,所以特殊门诊(肾透析、癌症治疗等)和住院前后门急诊都不包含。

5、无保证续保:全民保本质是一年一续费的消费型医疗险,且并没有在条款中保证投保人可以无条件续保。而市面上那几个“爆款”百万医疗险,基本都能保证续保。

因此,总体来看,「全民保·医疗险」这个产品价格低、健康告知少、吸引的消费者多,虽然它对于绝大多数可以正常购买健康险产品人群的意义不大,但是对于那些已经无法购买任何健康保险产品的朋友们而言,却是“救命稻草”般的存在。