原以为只有重疾险市场竞争激烈,没想到寿险市场同样不甘落后。这不!听说瑞泰瑞和又要升级了!这回瑞泰瑞和2021不仅增加了保障,价格还不变,传说中的加量不加价?

不过,瑞泰瑞和2021究竟如何,升级了哪些内容,优缺点有哪些?测评过后才知道,快和学姐一起来看看吧~

本文重点

瑞泰瑞和2021升级了哪些内容?

瑞泰瑞和2021有哪些优缺点?

一、瑞泰瑞和2021升级了哪些内容?

话不多说,瑞泰瑞和2021保障图奉上

瑞泰瑞和2021保障图

瑞泰瑞和2021保障图

瑞泰瑞和2021与瑞泰瑞和2020其实差别不大,主体保障无变化,只是增加了特别身故或全残保险金、航空意外身故或全残、确诊恶性肿瘤后额外身故或全残保险金几个附加责任。

接下来,学姐主要讲讲瑞泰瑞和2021附加的几个保障责任:

1、特别身故或全残保险金

这项保障责任瑞泰瑞和2020是有的,只不过只赔付25%保额,瑞泰瑞和2021增加到50%保额。

举个栗子:如果你投保了100万的瑞泰瑞和2021,且附加了这一项保障,保障期间内出险可以按照150万赔偿。

2、航空意外身故或全残

瑞泰瑞和2021的这一附加保障相当于你买了一份长期的航空意外险,如果你是经常需要乘坐飞机出差的可以考虑选择,如果不是就没必要选择了。

不过值得注意的是这项附加保障只保航空意外导致的身故和全残,其他级别的伤残不包括在内,如果这一点你不是很能接受的话,建议看看单独的意外险产品:

超全!最值得买的意外险都在这里了baoxian.2239.com

超全!最值得买的意外险都在这里了baoxian.2239.com

3、确诊恶性肿瘤后额外身故或全残保险金

瑞泰瑞和2021条款中有说明如果被保险人在保险期内被诊断为恶性肿瘤后死亡或完全残疾,可以获得一定比例的赔偿,最高附加赔偿可达25%。

但是!值得注意的一点是确诊的一定是重度恶性肿瘤,像一些轻度恶性肿瘤如原位癌这些是不保的。

二、瑞泰瑞和2021有哪些优缺点?

(一)优点

1、投保条件宽松

无职业限制,健康告知宽松是瑞泰瑞和2021最大的亮点,即使是患有常见的甲状腺结节、肺结节等疾病的人也可以投保,对身体有些小毛病的人群非常友好,是目前健康告知最宽松的定寿之一。

虽然瑞泰瑞和2021健康告知宽松,但在做健告时也要多加注意哦,否则很容易影响到后期的理赔。但不用太担心,学姐整理的这篇投保小技巧或许可以帮你:

投保时,健康告知有什么小技巧?baoxian.2239.com

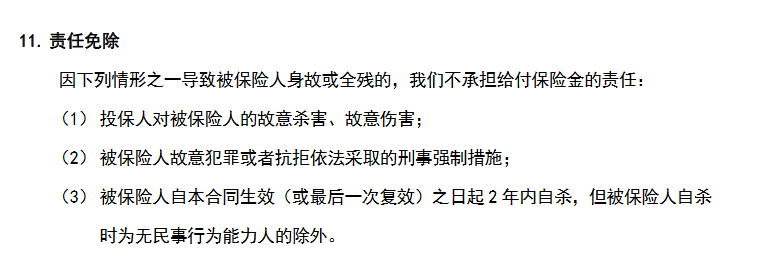

2、免责条款少

瑞泰瑞和2021免责条款同升级前一样只有3条(如下图)是市场上免责条款最少的定寿之一。要知道免责条款越少,那么理赔的范围就越广,这一点瑞泰瑞和2021表现很好。

瑞泰瑞和2021免责条款

瑞泰瑞和2021免责条款

(二)缺点

1、等待期长

瑞泰瑞和2021定寿的等待期有180天,相比于其他只有90天等待期的产品,瑞泰瑞和2021足足长了一半。一般来说,等待期越短对我们消费者是越有利的。然而,这个缺点学姐认为是可以接受的,更致命的缺点是这个:

人人都夸的「瑞泰瑞和2021」定期寿险是真的好吗?答案在这里!baoxian.2239.com

综合来说,瑞泰瑞和2021保障还不错,健康告知宽松、免除责任少,没有职业限制,可以说是一款很不错的产品。

如果近期有想法入手定期寿险的,瑞泰瑞和2021可以纳入考虑范围。

除了瑞泰瑞和2021这款产品,还想了解其他定寿的,可以参考学姐整理的这篇~