学姐发现不少人对保险公司总有误解,认为“没听过 = 小公司 = 不靠谱”,“听过 = 大公司 = 靠谱”,毕竟保险看不见、摸不着,选择知名度高的产品,心理更踏实一些。

但凡能够成立,并正常运营的保险公司,都是非常靠谱的,大家可以放一百二十个心。保险产品多样,买哪一类才需要优先选择大公司呢?

买保险哪类产品需要优先选择大公司baoxian.2239.com

买保险哪类产品需要优先选择大公司baoxian.2239.com

本期看点:

一、阳光人寿的实力分析

二、阳光人寿的产品怎么样?

一、阳光人寿的实力分析

既然阳光人寿靠谱,那具体实力如何呢?可以从以下三方面入手分析:

1. 公司背景

阳光人寿保险股份有限公司,于2007年7月由中国保监会正式批准筹建,由阳光保险控股股份有限公司发起,于2007年12月17日成立的全国性专业寿险公司。注册资本金23亿元人民币,主要经营人寿保险、健康保险和意外伤害保险等一切人身险业务的全国性保险公司。

阳光保险成立以来,公司价值不断提升,如今已经跻身了中国500强企业、中国服务业100强企业。由此看来,阳光人寿的发展势头也算是比较良好的。

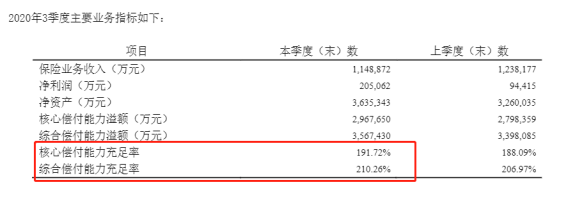

2. 偿付能力

偿付能力,是指保险公司偿还债务的能力,解决的是“能不能赔”的问题。保监会规定,核心偿付能力充足率要≥50%,综合偿付能力充足率要≥100%才是合格的。

根据中保协会披露的数据,如下:

2020年第3季度阳光人寿的核心和综合偿付能力充足率都超过及格线一大截,不赔赔不起。那这份“成绩单”在国内市场能排第几呢?

2020年最全保险公司偿付能力排名榜baoxian.2239.com

3.理赔能力

与偿付能力不同,理赔能力是解决“多久能赔”的问题。根据2019年阳光人寿理赔年度报告,2019年结案54.07万件,共赔付24.01亿元。其中小额理赔平均支付周期为0.41天,个人获赔率为98.97%。

可以看出,阳光人寿的理赔效率还是挺快的,一天都不到!

二、阳光人寿的产品怎么样?

阳光人寿靠谱,实力也不错,那重疾险产品是不是就能买买买呢?当然不,产品好不好,还要看看适不适合自己。

这里以阳光i保C款为例,看看其表现如何,值不值得买:

仔细分析下来,阳光i保C款还是有不少优点的:

1. 大品牌、分支机构多:阳光人寿品牌知名度高,在全国的分支机构很多,大陆31个省市都有分支机构,线下的咨询和理赔服务更加方便。

2. 最长缴费期30年、保险杠杠高:缴费期越长,就能最大限度降低保费压力,还能触发保费豁免条款,也就是如果不幸罹患轻症,后期的保费就不用交了,但保障继续享有,保险杠杠更高。

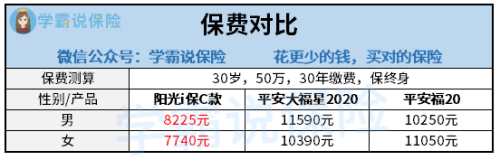

3. 在同类大品牌产品中,价格更有竞争优势:以平安人寿的两款产品作对比,如下图:

可以看到,同等条件下,阳光i保C款的保费比其他两款便宜了几千块,当属大公司中的良心重疾险。

但是,阳光i保C款也存在不足之处:

1. 等待期要180天,长于市面上只要90天的产品:对我们来说,等待期越短越好,因为如果不幸在等待期内出险,很可能一分钱都赔不了。

2. 年金转换选择权形如虚设:用合同的现金价值去购买一份指定的阳光保险家的年金险,还没有约定收益。但如果这么做的话,意味着重疾保障的责任就停止了,假如没有其他健康保险的话,非常不建议转换成年金。

篇幅有限,其余的我都整理在这了,自取哦:

大公司重疾险中的“性价比之光”--阳光i保,被我扒出了这些缺陷!baoxian.2239.com

总的来说,阳光i保C款算是大品牌中的“低价”胜出者。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!