车险主要由交强险和商业险构成,其中,商业险又含有3种主险+11种附加险。每种车险用途都不一样,并不是所有的险种都需要购买,各位车主可以先了解他们用途,按需购买。这样买车险,便宜又保障全面。

关于各个车险种类的作用及价格都整理在这篇文章了,有需要的可以看看:

车险险种都有哪些?全都要买吗?baoxian.2239.com

车险险种都有哪些?全都要买吗?baoxian.2239.com

本文重点:

车险必买险种有哪些?

怎么续保最划算?

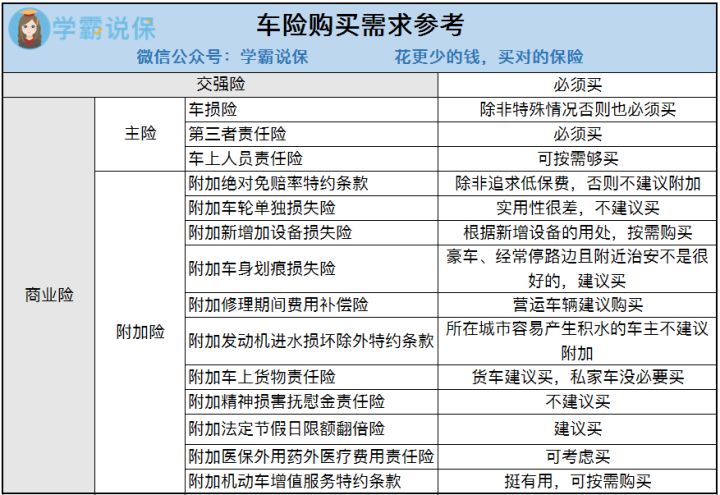

话不多说,直接上精华图:

从上图介绍了险种的作用以及是否需要购买,其中交强险、车损险、第三者责任险都是必买的险种。下面给大家分析一下为什么要购买:

1、交强险

交强险不用说都知道,这是国家强制购买的保险,不买不给上路,被交警抓到没买的话,扣车,罚双倍保费,并且要立刻购买才可重新上路。此外,新车不给上户,年检更过不了。

根据车型的不同,交强险第一年缴纳的标准价格也是不一样的,主要影响因素是汽车的座位数。家庭自用汽车6座以下950元;家庭自用汽车6座及以上1100元。

车险改革后,交强险的不出险的费率浮动比率进行了调整,最高可打五折!交强险虽然较便宜,但是由于保障额度有限,还需要补充商业车险。有关交强险的内容之前写过一篇文章,这里就不具体介绍了,各位车主可以看看这篇文章:

【交强险】你想知道的都在这里了!baoxian.2239.com

2、车损险

车损险是负责赔付我们自己车的损失的保险。

只要我们开车,难免会有磕磕碰碰,即使停在路边也可能被刮伤,这种情况找不到人负责,那么就只能自己讨钱修补。

值得注意的是,在20年车险费改之后,原本身为附加险的发动机涉水险、玻璃单独破碎险、不计免赔险、自燃险以及无法找到第三方特约险,全部并入了车损险中,而且是加量不加价。

因此,车损险基本是必买的,而且车辆价值多少,保额就买多少,除非觉得自己的车已经过于老旧,受损了随时可以不要,或者觉得自己负担得起修理费,那不买也可以。买车损险需要多少钱?下文有详细介绍:

车损险有必要买吗?一年多少钱?baoxian.2239.com

3、第三者责任险

简称“三者险”或“三责险”,主要保障交通事故中,第三者的人身伤亡和财产损失。

我们可以理解为,三责险就是交强险在保额上的补充。

现在路上豪车那么多,万一发生点交通事故,交强险肯定是不够赔的。

所以三责险也是必买的,而且保额至少超过50万,如果是在一二线城市最好100万以上,200万也不嫌多。毕竟大城市豪车多,50万的保额是不够的。关于三者险更详细的配置我都写在这篇文章里了,有需要的自取:

【第三者责任险】你想知道的都在这里了!baoxian.2239.com

不论是新手司机还是开过几年车的老司机,都知道只要上一年不出险,车险的价格就会有优惠。

以交强险为例:

上一个年度未发生有责任道路交通事故,保费下浮10%;

上两个年度未发生有责任道路交通事故,保费下浮20%;

上三个年度未发生有责任道路交通事故,保费下浮30%;

但是如果超过上一保险期限3个月后再投保,那以上优惠就全部泡汤了。

超过期限再续保,一律按新投保处理,保费原价收取,一分不能少。

至于商业险,保费优待力度更强。

以广东省为例,上一年度未发生赔款,次年保费起码在基础保费上打85折,最多的能在基础保费上打将近54折!

最后,提醒一下各位车主,想要省钱,还有一个方法,就是小心行驶,理赔越少越优惠。

车险到期怎么办?怎么续保又划算又靠谱?baoxian.2239.com