我买重疾险一向只看四个方面的内容:

1、保费:价位在八九千或者一万的重疾险我看都不看,因为买不起。

2、保障内容:社会在发展,时代在进步,我们的需求也会变化。如果保险公司拿四五年前的产品换张皮拿出来卖,搁那忽悠我买,那肯定是不行的。

3、赔付比例:现在通货膨胀都膨胀成啥样了,10年前的1万块放到现在不值钱,那现在的10万块放到10年后也一样不值钱。

4、理赔门槛:什么病能赔?病情达到什么程度才能赔?这些也是我非常关心的,我都病入膏肓了,保险公司还不给我钱去治病,那我买它的意义在哪儿?

综合这四个维度,我挑选了很多合适的产品,如果你跟我一样是追求高性价比、保障全面的人,可以参考下这张对比表的产品:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

然后我又看了一下近段时间比较热卖的重疾险,挑出了四款产品来跟你分享一下,教教你如何买一款靠谱的重疾险:

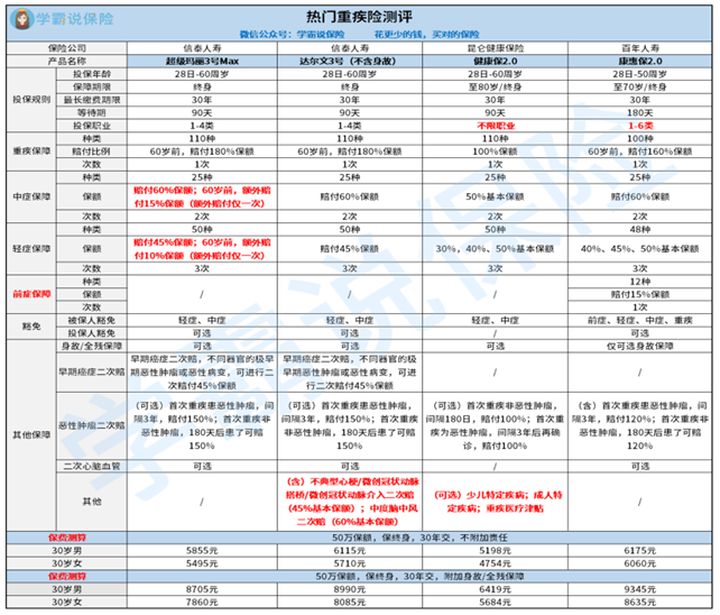

1、超级玛丽3号max—保障全、赔付比例高和额外赔付

超级玛丽3号max是最符合你预算的产品了,它的优势在于三点:

(1)额外赔付

超级玛丽3号max的重疾有80%的额外赔付,是目前最高的重疾赔付比例。

如果被保人在60岁之前患重疾,即可获得180%的赔付,如果你买的是30万保额,那患重疾时可获得54万的赔偿,这笔钱不管是用于重疾治疗,还是支付家庭开销都已足够。

除了重疾的额外赔,超级玛丽3号max的中症、轻症赔付比例也非常高,中症有60%的赔付,轻症有45%的赔付,而且中轻症都有额外赔付,在超级玛丽3号max之前,重疾险的中轻症是没有额外赔付的:

十大值得买的热门重疾险大盘点!baoxian.2239.com

(2)保障内容全

超级玛丽3号max不管是重疾、中轻症,还是高发的疾病:癌症、心脑血管,都有保障,而且癌症和心脑血管还附加了二次赔付(可选)责任。

(3)价格低

这个没啥好说的,在如此的保障内容和赔付比例下,除了超级玛丽3号max,你找不到第二款3500元的产品。

2、达尔文3号—额外赔付、扩展了保障内容

达尔文3号的优势在有两点:

(1)额外赔

达尔文3号的重疾额外赔有60%,相比超级玛丽3号max少了20%,但是也算不错了。

(2)保障内容全

达尔文3号除了常规的重疾、中轻症和癌症二次赔保障外,对于高发轻症:不典型心梗和中度脑中风都有二次赔付保障。

同类型重疾险,对于这几种轻症都是只赔付一次,而达尔文3号自带二次赔付,还是非常不错的。

但是,达尔文唯一的缺陷就是价格比较贵,30万的保额,一年要近3700元,可能不太符合你的预算。

3、康惠保2.0—额外赔付、前症保障

康惠保2.0最大的优势在于它开创了“前症保障”:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

从其病种来看,还是很符合实际需求的,像常见的疾病:肺结节、肠息肉、乳腺增生、高血压、糖尿病和心脏病等等,基本上只要实施了切除手术或满足其他条件就可以申请理赔。

这样看起来,康惠保2.0和达尔文3号有点相似,都是侧重于保障内容的扩展。但是,两者是有区别的:

康惠保2.0更侧重于疾病的发现—治疗,比如说我们去体检时,发现有了肺结节,需要做手术,这时他就可以通过“前症保障”来获得赔偿。而达尔文3号侧重于疾病复发,然后进行二次赔付,两者稍有区别。

4、健康保2.0—价格低

健康保2.0相较于其他产品没有什么特色,保障内容中规中矩:重疾、中轻症保障和可选的二次赔付保障都有。而且赔付比例处于平均水平,没有额外赔付。

但是,健康保2.0的最大优势在于—价格低。

从上面的对比图可以看到,健康保2.0要比超级玛丽3号max低了近800元,30万的保额,一年只需2700元左右,对于预算有限的人群,健康保2.0是非常有吸引力的。

不过我建议,每年多加几百块买超级玛丽3号max,有了如此高额的额外赔,心理会非常踏实,不用担心自己患疾后无钱治疗。

而且高额的赔付一定程度上可以应对通货膨胀、钱币贬值等问题:

保险买多少保额合适?说说里面的门道baoxian.2239.com

很多大公司,像中国X寿、太平洋X寿和平安X寿,它们的重疾险,十个有九个是带“身故/全残”保障的,你买也得买,不买也得买。

为什么这些大公司的重疾险要强制加上“身故/全残”?很简单嘛,提高保费。

仔细看上面产品图的朋友都能发现,带身故/全残保障后,产品的价格会上涨0.5或1倍左右,大公司的重疾险本身价格就虚高,强制加上身故/全残保障后,价格轻松破万,直逼2万块

很多不了解保险的朋友,都认为大公司好呀,产品质量有保证,贵有贵的道理……如果你也这样想,你迟早会被割韭菜。

保险产品和保险公司,两者是互不影响的。

我们在买过保险产品后,只要在保障期限内,这张保单就有效,就算卖此产品的保险公司破产倒闭了,我们的保单也仍然有效:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

扯远了,回归主题哈。

总结来说,买重疾险就是要遵循几个原则:保费不能太贵;保障内容要够全面;赔付比例不能太低;理赔标准不能太严。