这两年,众安尊享e生医疗险系列一直具有超高的性价比和良好的口碑,问鼎医疗险市场。

最近学姐在浏览保险市场的时候,发现众安最新推出了一款众安尊享e生意外险2021,这款产品有两个版本,两个版本保额都不同,除了基本保障外,还有新增了传染病和疫苗接种特殊保障。

事不宜迟,今天学姐就来好好扒一下这款意外险,看看尊享e生意外险2021是否也跟医疗险一样足够优秀。

怎么判断一款意外险保障好不好,值不值得买呢,我连夜做好了功课,建议大家先收藏这份攻略:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

众安尊享e生意外险2021保什么?值得买吗?

购买意外险需要注意什么问题?

在分析这款保险之前,学姐要重点提一下它的承保公司——众安保险,众安保险成立于2013年,是国内第一家互联网保险公司。马云、马化腾、马明哲这三位金主爸爸是众安在线大股东,光听大股东的名字就让人感受到爸爸一样的可靠。

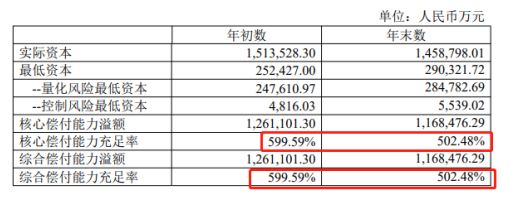

光说不练假把式,我们用数据来说话,来看看其偿还能力如何!

什么是偿付能力呢?可以理解成是保险公司偿还债务的能力。一般偿付能力充足率越高,保险公司的风险就越小。当核心偿付率>50%,且综合偿付能力充足率>100%,就是偿付能力达标的公司。

根据官网的公开信息披露显示,2019年末,众安保险综合偿付充足率是502.48%,核心偿付能力充足率是502.48%,已经远远超过了及格线。所以说众安保险还是非常优秀靠谱的,根本不用担心。

如果对这家保险公司仍有顾虑的话,可以再看看这篇关于众安保险的详细解读:

众安保险靠不靠谱?这几款产品我劝你谨慎入手baoxian.2239.com

回归正题,我们来看看这款意外险保险的保障情况如何:

众安尊享e生意外险2021保障责任还是比较丰富的,除了一般意外伤害保障外,还包含交通工具意外伤害保障,旗舰版还提供猝死保障。

下面展开讲讲最主要的保障内容。

1. 基本保障

(1)意外身故

众安尊享e生意外险2021基础版保额是10万元,旗舰版可以达到50万,两个版本的保额相差还是很大的,学姐还是优先考虑保额高的版本,尤其对于上有老,下有小的朋友来说,高保额能避免因为天灾人祸而造成家破人亡的局面。不知道意外险保额买多少合适的朋友,可以看这篇文章科普一下:

保险买多少保额合适?说说里面的门道baoxian.2239.com

(2)意外伤残

众安尊享e生意外险2021不同版本的保额依然不一样,其中基础版是5万,而旗舰版可以达到25万。如果因为意外导致伤残,可以根据伤残等级,获得不同比例保额赔付。

(3)意外住院、门急诊医疗

如果因意外受伤,去医院看门诊或者住院,医疗花费可以通过众安尊享e生意外险2021报销。

众安尊享e生意外险2021意外医疗基本版最高保额为1万,旗舰版为3万元。

社保内医疗费用,扣除免赔额100元,100%赔付。

社保外医疗费用,扣除免赔额100元,60%赔付。

众安尊享e生意外险2021不像一些百万医疗险只限于社保范围内报销,在报销上的范围更加广泛,对于消费者来说十分有利。

2.其他保障

(1)特定意外保障

众安尊享e生意外险2021对于航空交通造成的特定意外伤害,基础版可额外赔付50万,旗舰版可赔付100万;对于其他火车、轮船、汽车等一些其他交通意外,其中基础版可赔5万元,而旗舰版可赔25万。

发生特定交通意外时,众安尊享e生意外险2021除了赔付一般意外身故或伤残金以外,还可以额外获得这些赔付,可以说是锦上添花了。

(2)猝死保障

标准的意外险是不保猝死的,而众安尊享e生意外险2021增加了这项保障,十分贴心,如今猝死高发且愈发年轻化,对于日常工作繁忙、生活不规律的青年人和中年人,这项保障十分重要。

毕竟,带上猝死责任,“996”加班时,就心安了好多。

如果你看重身故保障,我是更建议买定期寿险。不管是病死,还是意外死,定寿都可以赔,绝对是背负家庭责任的中年人士必备良品,要是担心自己买到不好的定期寿险,刚好我盘点了一些高性价比的定期寿险产品,可供大家参考:

(3)传染病和疫苗接种保障

如果两人及以上投保众安尊享e生意外险2021,还有 30万元法定传染病身故保险金,包含13种法定传染病。以及10万元预防接种意外身故/伤残保险基金,保障接种意外导致的身故和残疾。

学姐要着重说一下疫苗接种方面的保障,疫苗接种在不同的人身上,保证任何人都不会有不良反应是不可能的,有些疫苗研究和改良时间长,发生不良反应的可能性小,但也不能保证完全无异常反应。

例如新型冠状病毒疫苗这样的新型疫苗,研究和实验时间相对较短,出现异常风险的概率会相对较高。众安尊享e生意外险2021提供的保额也不低,针对疫苗接种意外身故/伤残,可以提供10万保额,保障力度还是不错的。

总的来说,众安尊享e生意外险2021保障比较全面,适合“空中飞人”出差党,加班党,熬夜党,尤其是互联网行业及咨询行业从业者配置。

看到这里我想有不少小伙伴打算入手这款产品了,但是还想对比一下市面上其他意外险,也不用费心思去到处找了,学姐对比表都给你准备好了:

虽然这款产品不错,但是缺点比较明显,投保的职业范围比较狭窄,仅支持1-3类的人群,适用范围不够广阔。如果你从事高危职业,那基本这款不管多好都投保不了。但是也不用担心,我这里收集了一些高危职业也可投保的意外险:

2020年,最值得买的意外险都在这里了baoxian.2239.com

想要转移最极端的风险,意外险是最佳之选。那么,怎样选择一款不错的意外险呢?其实这段时间我也收到了很多朋友关于意外险怎么买的问题,为此我专门写了一篇文章来解答,希望大家都可以学以致用起来:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

1.优先看基本意外保额

意外险主要看基本意外的保额,基本意外的理赔概率更高。市面上有一些意外险,基本保额才10万元,附加100万交通意外险,其实并没有什么用,比如小明买了这款保险,因为高空坠落死亡,他的家人只能收到10万的赔偿。

2.职业限制

短期意外险虽然对被保人的健康状况没有过多的要求,但对被保险人的职业有严格的限制。

比如很多高危职业可能就投不了有些意外险,所以在投保的时候要注意保险的承保职业范围,确保自己是在承保职业范围以内避免后期因职业问题造成理赔纠纷。

3.是否含伤残责任

有的意外险比较坑,只保全残,不保伤残,我们挑选的时候一定要选保伤残的。可以按伤残标准赔付一定比例保额。

4.理赔资料限制

有些意外险出险的时候,比如一些交通事故造成的意外伤害,会要求提供出警记录,所以购买意外险的时候一定要问清楚,理赔资料都需要哪些,自己做到心中有数。

准备理赔资料时这几个细节也是不可忽略的,如果大意了很可能会造成理赔失败:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com