不晓得各位有没有听说过“买保险就是买保额”这句话,说出来保额的高低对于重疾险的重要性不言而喻。

道理尽管知道了,但是一旦要投保了却无从下手,保的低了,不能抵抗潜在的风险,保额太高了,又负担不起保费。

那到底选择多少保额合适呢?大家对个这个问题都很关心,对于这个问题,学姐整理了一系列资料如下,大家可以收藏起来以防找不到了~

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

一、30岁买重疾险多少保额合适?

重疾发生后会带来治疗费、康复费、收入损失三个方面费用,所以我们需要预估一下这些方面的费用进而确定保额的多少>>治疗费

治疗费就含有重疾治疗期间的药品费、手术费、检查费等,就是能够计算现在的医疗水平治疗好医疗重疾总体需要花费的费用。

下图是学姐整理的25种重大疾病治疗费用情况,这个让大家对照一下:

可得出,如今20-30万左右是大部分重疾的花费,然而发病率最高的恶性肿瘤需要高达50万元的治疗费用。

>>康复/护理费

重疾完成治疗了,通常患者还要进行的康复护理一段日子,治疗费的计算方式不能用在药品、营养费、看护费等开销上来,这样的话出入不大。

>>收入损失

被确诊重疾过后的一段时间里面,工作无法正常运作,就没有收入了。但是30岁的成年人或许已经成家立计了,要担起许多的家庭责任。孩子的教育费、房贷车贷、家庭的正常开支等等这些费用却不会因为你生病而减少。

所以综合以上情况,我建议30岁成年人在买重疾险的时候,能理赔的保额再怎么样也需要有5年家庭基本开销,学姐不建议保额低于30万,最好就是投50万的。

选择的可能是30万、50万,根据个人的经济能力,考量买具体数额。

由于存在与实际情况不同的偏差,个人需求就会存在异同,如果担心买错,不明白自己的需求,可以私信学姐或关注学姐公众号【学霸说保险】,免费咨询为你答疑解惑。

不过话说回来,买入重疾险不仅仅要注意保额,保障内容、赔付比例等也是有着重大关系的,所以我们得怎么选呐,不妨看看下文~

二、怎么挑到一款好的重疾险?

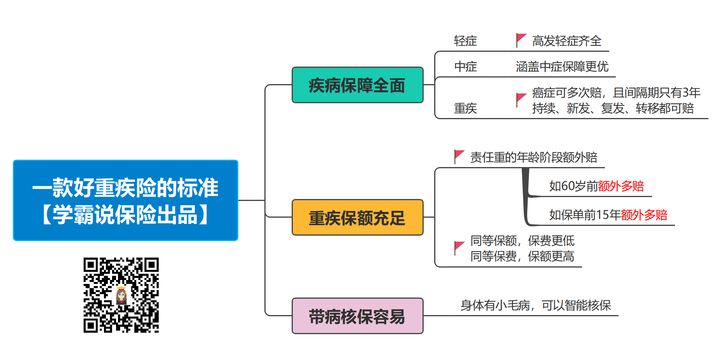

为了让大家更直观的了解,不妨瞅瞅这张图:

通过对照上图,我再给各位深扒一下:

>>保障要全面

一款好的重疾险除了重症,中症、轻症、特定疾病和身故最好也能覆盖到。现在市面上的重疾险都包含了轻中重症,大家可以去参考国家银保监会规定的高发病症,它含有多少,囊括率越高越好。

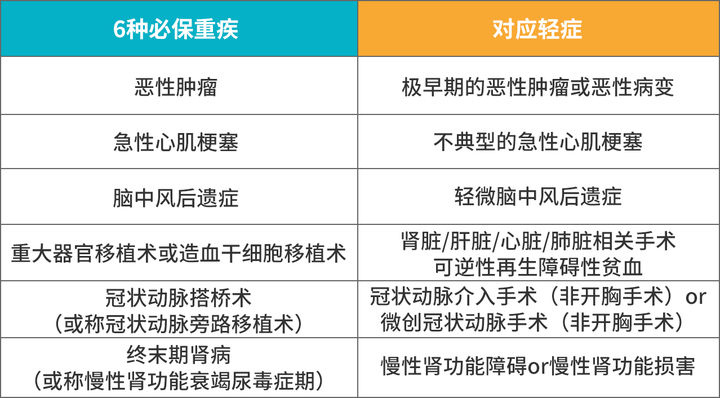

轻症这一块更加是,频发的轻症应该要配齐,下图几个高发轻症,大家如果发现配置不全面的情况,基本可以淘汰了。

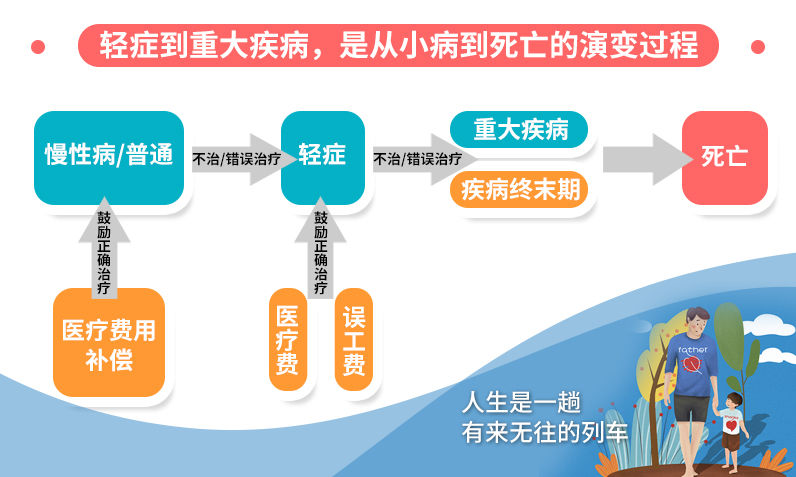

为什么要特意强调轻症呢,就像下面图片中演示的,疾病刚开始时候的症状就是轻症,早发现早治疗,也就不会演变成大病了。

>>核保容易

而今生活给我们的压力都很大,身体肯定也会吃不消,关于这个处境,核保时如能够进行智能核保,最终得到承保的机会增多了,何况说智能核保与人工核保做过比较,显得更简捷而方便。

这里篇幅有限,我就重点放在这两点来跟大伙说道说道,其他详情请浏览下文,有意向的伙伴可以瞅瞅下文:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

说到这里,然而产品有很多,可是哪些产品才能符合上这些好的重疾险的标准的产品呢?

由于每一段时间就有一款新品问世,所以为了让大家最早的知道最新出来优异的产品,学姐专门准备了一份每日更新的《十款值得买的热门重疾险大盘点!》但愿能帮助到你们!

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

总体来看,在买重疾险的时候,学姐建议保额怎么也要在30~50万之间,才能够抗拒风险。不单单是保额要充裕,当然还要关注在核保时候是否严格,再就是保障是否全面,才有办法购买优秀的保险!

以上就是我对 "30岁买多少额度的保险够用"的图文回答,望采纳!