不知大家有没有听说过这样一句话“买保险就相当于买保额”,述说了保额高低在重疾险中占了很大的比重。

道理固然清晰,可在真正要购买的时候却很茫然,保额少了,无法阻挡潜在的风险,保的太高,又负担不起保费。

所以要选多少的保额才适宜呐?由于后台有很多人都在问,学姐为了大家能够知道答案,那么学姐很贴心的为大家整理出来了如下,建议大家点击收藏起来,方便大家观看同时也为了大家后期想看就直接点击开~

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

一、30岁买重疾险多少保额合适?

在确诊了重疾后,后续会产生治疗费、康复费、收入损失这三个方面的主要费用,所以这几部分产生的保障费用需要我们大约计算一下再估算保额。>>治疗费

治疗费就囊括了重疾治疗期间的药品费、手术费、检查费等在内,可以计算出当下的医疗水平去救治一次重疾所要产生的费用。

学姐将25种重大疾病治疗费用情况都理顺了,大家可以参看里面的内容:

能知晓,当前大部分重疾需要20-30万左右的费用,而发病率最高的恶性肿瘤其费用最高可达50万元。

>>康复/护理费

完成了重疾治疗,患者一般还要进行康复护理一段时间,治疗费的计算方式不能用在药品、营养费、看护费等开销上来,然而这样下来并不会有很大的区别。

>>收入损失

被查出得了重疾之后的一段时间,工作不可以继续,收入也会因此中断。但30岁的成年人可能已经成立家庭好了,需要承当许多家庭责任。孩子的教育费、房贷车贷、家庭的正常开支等等这些费用却不会因为你生病而减少。

所以综合以上情况,我建议30岁成年人在买重疾险的时候,保额最起码也得有5年家庭基本开销,保额低于30万不太好,50万是比较好的,这是学姐的建议。

无论是买30万还是买50万,根据个人的经济能力,考量买具体数额。

因为每个人不是一样的,需要根据自己的实际情况,需求自然也不一样,如果看到这搞不清楚自己的情况还在担心买错不能判断自己需求是什么,想要详情了解可私信学姐或关注学姐的微信公众号:学霸说保险,为你提供帮助免费答疑解惑。

老实说,买入重疾险不仅仅要注意保额,保障内容、赔付比例等也是有着重大关系的,那么我们应该怎么去选择呐,不妨看看下文~

二、怎么挑到一款好的重疾险?

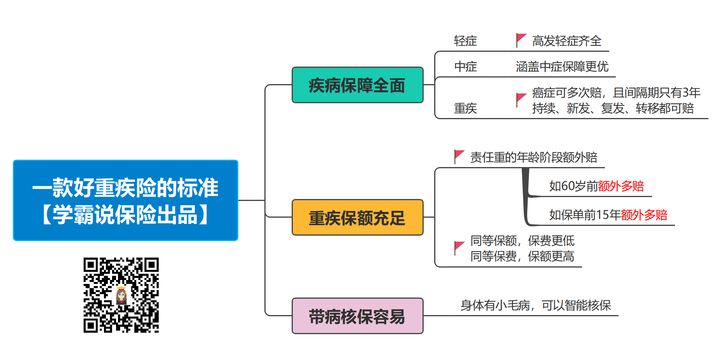

使得大家可以清晰明了,请看下图:

参照上图,学姐再简单和大家分析一下:

>>保障要全面

除了重症,中症、轻症,特定疾病和身故最好也能覆盖到才能算一款好的重疾险。现在市面上的重疾险轻中重症基本都配置有,国家银保监会规定的高发病症各位可以做下了解,它涵括了多少,囊括率越高越好。

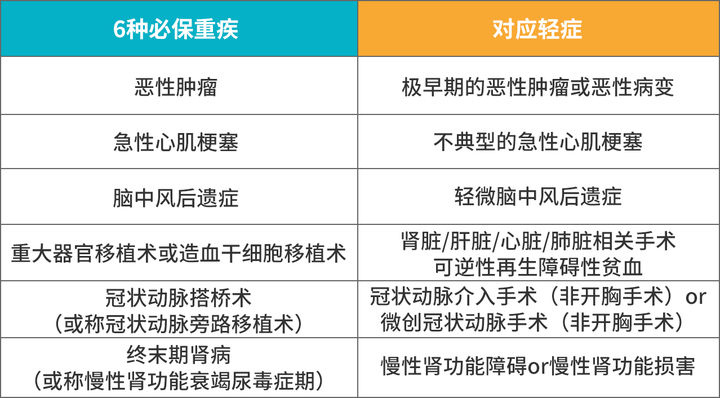

特别是轻症这一块,高发的轻症尽可能要配备完全,像下面图片里面的几个高发轻症,各位如果有发现配置不好的情况那就可以淘汰了。

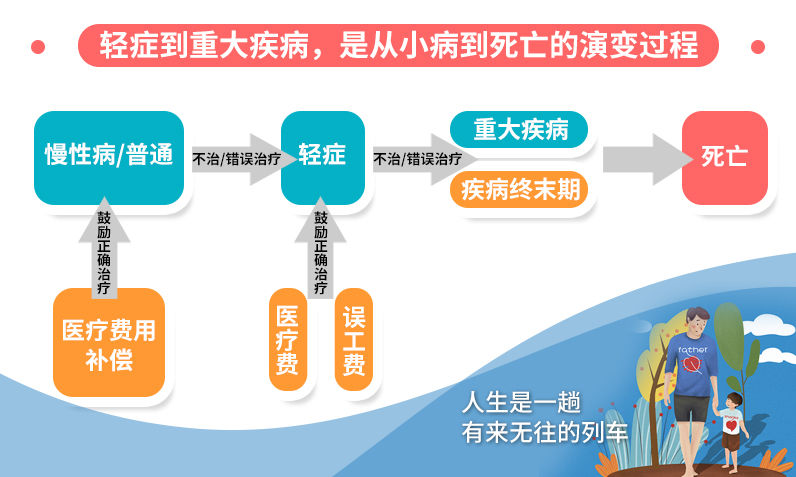

为什么要特意强调轻症呢,下图里面有具体的演示,轻症作为疾病早些时候的症状,早发现早治疗,这种情况也不会演变成大病。

>>核保容易

当今大家的生活都很忙碌,身体免不了要出些小状况,对待这种状况,如若在核保时用上智能核保,最终得到承保的机会增多了,而且相对于人工核保智能核保也更加的方便快捷。

这里篇幅有限,学姐今天就主要和大家分析这两点,其他更加具体的内容就瞅瞅下面这篇文章吧,想知道更多的朋友欢迎观看下文:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

讲到这了,那么符合这些优秀重疾险标准的产品有哪些?

因为每隔一段时间都将有一款产品被保险公司上新,所以,为了实时给大家推送最好的产品,学姐专门准备了一份每日更新的《十款值得买的热门重疾险大盘点!》给大伙借鉴借鉴!

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

总结一下,买重疾险学姐建议保额起码要在30-50万之间,才能免受风险的侵袭。不但要有充分的保额,当然还要关注在核保时候是否严格,再就是保障是否全面,这样才能买到一款好的保险而不至于踩坑!

以上就是我对 "三十岁中年人重大疾病险额度多少才够"的图文回答,望采纳!