司马台增额终身寿险拥有投保年龄范围广、保单权益丰富等优点,值得关注。

根据央视新闻所报道出来的信息,1月9日全国范围内又新增加了157例新冠肺炎确诊病例,许多地方的防控工作目前也已经紧张了起来。

目前在这个疫情始终不能根除的情况下,除了要好好的进行日常防护以外,我们还得想想看怎么才能让自己和家人具备牢固的保障。

那么大家可以考虑一下终身寿险,它可以从经济方面上而言,加大力度地进一保障好家庭生活不会因突如其来的不幸而陷入困境。

那么肯定就有人问了,在购置终身寿险时会踩到什么雷?能否推荐一些好的产品?

紧接着,下面学姐就给大家讲一讲,咱们在选择终身寿险的时候都有可能遇到什么坑。

一、终身寿险是什么?有什么坑吗?

1、终身寿险是什么?

终身寿险的字面含义为,其实就是一种保障终身的人寿保险。

通俗点来讲,就是被保人签订了合同过后,不论他何时出现了身故或全残的情况,受益人都能获得保险公司的赔偿。

终身寿险按照保额一般分成定额终身寿险和增额终身寿险两种。

定额终身寿险的意思就是顺在大家和保险公司制定合同的时候,就已经将具体的保额给确定下来了。一旦出现需要理赔的情况,保险公司就会依照最初若约定的金额给予赔付。

增额终身寿险,看了字就能明白,其实是一种保额会越来越高的产品。在大家投保初期,保险公司将会给被保人一个基本保额,并且这个保额不会太高。

不过随着时间越来越长,它会依照一定比例一年高于一年。换个角度说,被保人生存时间越长,最后理赔的金额越多。

假如大家对增额终身寿险的详细情况感兴趣,不妨打开下文查看。

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

2、买终身寿险会遇见什么坑?

准确来说,终身寿险这个险种本身没有坑人的地方。可究竟为何好多人在购买产品的时候被坑了呢,一般情况下是因为受到销售人员的蛊惑过后忍不住买了不合适自己的产品,或者产品性价比方面还有待提高。

前者常见的情况是,部分保险中介给客户介绍的产品不符合他的实际收入水平,从而导致保费大大地增加了被保人的经济负担。譬如客户本身属于普通的工薪阶层罢了,却给人家推荐了费用比较高的增额终身寿险。

至于后者则是产品的保障内容比较简单,要不就是免责条款丰富、理赔门槛比较高,使得理赔事故发生后,受益人不能获取赔偿金。

因此,大伙在购入终身寿险的时候,盲目听从销售人员是不好的,必须清楚认识该产品的具体内容,接着再与本身情况结合,判断自己是否符合实际需要。

二、能不能推荐一款终身寿险?

因为互联网保险新规产生影响,如今线上保险市场一部分的终身寿险产品已经被迫下架了。

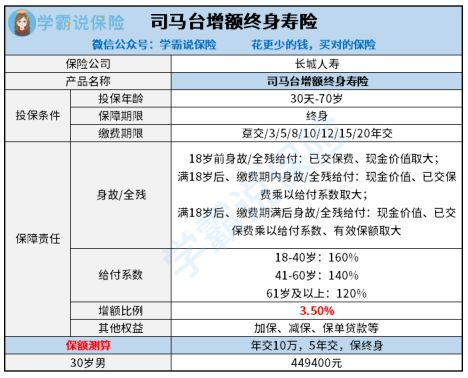

为了避免朋友们找了时效性有误的产品,在学姐多方搜寻下,终于找到了一款新规产品,那就是司马台增额终身寿险。

下面是司马台增额终身寿险的产品保障图:

1、投保年龄范围广

这款司马台增额终身寿险,投保年龄以70岁封顶。这点还是很亮眼的,由于目前市面上投保年龄上限为60或65岁的产品,还是占比比较多的。

相比来说,它能让更多人群满足其在身价保障方面的需要,受众人群范围更加宽广。

2、保单权益丰富

司马台增额终身寿险对于加保、减保以及保单贷款等多项权益是支持的。大家可以在手头紧的时候,可以采用减保的方式,或者说利用保单贷款的形式,获得到一定的保单现金价值,用于化解困难,

当然也可以在收入水平有所提高的情况下,把加保权益利用起来,将保额提升起来以至于达到满意的水平。

只从基本保障来讲,司马台增额终身寿险蛮棒的,产品的投保门槛也不高,而且具有十分不错资金调配性。

不过身为一款增额终身寿险,大家还可以从保单收益方面来进行进一步的详细考虑,到底是不是满足自己资金增值需求。

鉴于篇幅有限,没时间很好地说明司马台增额终身寿险的现金价值增长情况。于是,学姐就把演算结果放在下文,大家点开来看看是可以的。