司马台增额终身寿险拥有投保年龄范围广、保单权益丰富等优点,值得关注。

根据央视新闻报道的信息,全国新冠肺炎在1月9日当天的新增确诊病例达到157例,在这样严峻的形势下,多地大防控工作便再度紧张起来。

在新冠病毒反复来袭的阶段,不光要做好个人防护工作,还要思考如何为自己跟家人配置一份足够的保障。

那么大家可以考虑一下终身寿险,它可以从经济层面上而言,更好地保障家庭生活不会因突如其来的不幸而陷入困境。

应该就有朋友想问了,在选择终身寿险的过程中会有哪些?可不可以推荐一些好地产品?

于是,现在学姐就来给大家讲讲,大家在选择终身寿险时一般会存在什么样的坑。

一、终身寿险是什么?有什么坑吗?

1、终身寿险是什么?

终身寿险所表示的是,是一种保障期限为终身的人寿保险。再说简单点,就是说被保人正式签完保险合同过后,不论他何时出现了身故或全残的情况,受益人都会获得保险公司赔付的保险金。

通常按照保额可以划分为定额终身寿险与增额终身寿险。

定额终身寿险的意思就是顺在大家和保险公司制定合同的时候,会把具体的保额明确写在合同当中。当发生理赔时,保险公司便会直接按照当初合同中约定的金额进行赔付。

接下来就是增额终身寿险,按照字面意思就可以很好的理解,实际上是一种保额会越来越多的产品。

在大家刚投保的时候,保险公司会告诉被保人基本保额,并且不会有太高的保额。不过随着时间越来越长,它会按一定比例逐渐增加。

也可以这么理解,被保人生存时间越久,后续得到的赔付金越高。

假如大家对增额终身寿险的详细情况感兴趣,可以打开下面的内容查看。

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

2、买终身寿险会遇见什么坑?

实际上,终身寿险这个险种本身是不存在什么坑这种说法。之所以很多朋友在购买产品时被套路了,一般都是因为被销售人员所蛊惑,投保了不适合自己实际需求的产品,或者产品并没有太高的性价比。

前者主要会出现的情况是,部分保险中介给客户介绍的产品不符合他的实际收入水平,从而导致保费大大地增加了被保人的经济负担。譬如客户本身属于普通的工薪阶层罢了,却跟他直接推荐保费比较贵的增额终身寿险。

而后者往往就是产品的保障内容不够丰富,要不就是配备了不少免责条款、理赔门槛比较高,使得理赔事故发生后,受益人却不能拿到赔偿金。

因此,大伙在入手终身寿险的时候,不要轻信销售人员所说的话,必须弄清楚该产品的具体内容,然后再与本身情况结合,判断自己究竟是否符合需要。

二、能不能推荐一款终身寿险?

由于互联网保险新规产生了间接,现阶段线上保险市场已经下架了很多的终身寿险产品。为了防止大家找的产品时效性不正确,学姐通过不懈的努力终于给你找到了一款新规产品,那就是下文要提到的司马台增额终身寿险。

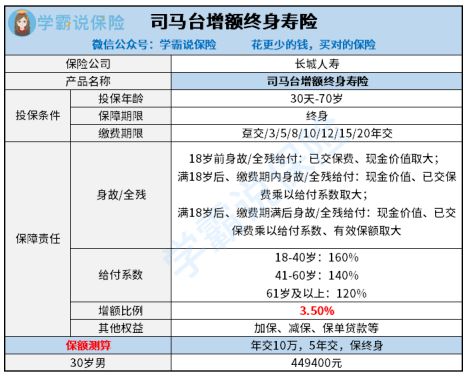

下面是司马台增额终身寿险的产品保障图:

1、投保年龄范围广

这款司马台增额终身寿险,最高可为70岁的人群提供投保机会。这点还是很亮眼的,因为如今市面最高投保年龄为60或65岁的产品,真的数不胜数。

比较之下,它能让更多人群满足其在身价保障方面的需要,有着较多的受众群体。

2、保单权益丰富

司马台增额终身寿险支持多项权益,其中包括加保、减保以及保单贷款等。大家可以在手头紧的时候,进而可以通过减保权益或者说保单贷款的形式,将保单现金价值逐步领取到,用于过度难关。

当然也可以在收入水平有所提高的情况下,将加保权益利用起来,把保额逐步提升起来让达到满意的水平。

只讲基础保障,司马台增额终身寿险还是很棒的,产品的投保门槛也不高,而且资金调配性也优秀。

不过身为一款增额终身寿险,从而大家还需要从保单收益方面来考虑,是不是满足自身资金增值实际性需求。

文章因字数有限,没时间很好地说明司马台增额终身寿险的现金价值增长情况。因而,学姐就把演算的结果给放在下面的文章里面,大家点开来看看是可以的。