6岁小孩需要购买的保险是:少儿医保+重疾险+医疗险+意外险。下面学姐就详细说说这几个险种。

一、6岁小孩需要配置什么保险?

1、少儿医保:少儿医保是一种国家性质的普惠性、互助性的福利,它包括国家给予人们住院、治疗、手术等医疗费用的保障。“低水平、覆盖广”是他的特点。

所以大家要明确医保并非万能,它有诸多报销限制,相关详情请查看下图:

>>报销目录限制:对于药品目录、诊疗目录等医保都是有限制的,只报销国产药和社保目录内的药品,提供最基础的保障服务。

假如你想给孩子尝试更厉害的医疗设备,使用疗效好的进口药,例如治疗癌症的靶向药,只能由自己支付了。在这些药品上的开销通常是最多的。

但是我们常常会面临一些医保不能报销的状况,学姐把相关的信息都安排在这个文章里面了:

《医保在哪些情况下不能报销?工伤险呢?》baoxian.2239.com

《医保在哪些情况下不能报销?工伤险呢?》baoxian.2239.com

>>报销额度限制:医保对于起付线和封顶线,起付线500~1000元,封顶线10~20万,没到起付线的费用以及超出封顶线的费用就得自己付钱了。

少儿医保有些地方是保障不到位,所以需要购买商业保险来对保障进行加固。

2、重疾险

因为小孩在6岁的时候没有很强的抵抗疾病的能力。得重疾的机率很高,下文这些发病率高的重疾尤其需要注意:

这些疾病的发病率很高,并且治疗费用不菲,通常要十几到几十万不等,这对于普通家庭来说是致命的打击。假如给孩子买了一份重疾险,也能为家长减轻一些负担。

重疾险主要保障重大疾病,它属于给付型险种,重疾险在市场上是一种很划算,值得人们购买的保险。

重疾险赔付金一旦交给购买保险的人员,就无权干涉赔付金以后的去处,不仅可以作为因照顾孩子无法工作而导致的收入损失、还有什么车贷房贷的、孩子在康复的过程中所支出的费用等等全面家庭所背负的债款;固定的开支还能够维持家庭生活。

如果你想替你的孩子购买一份重疾险,往这看:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

3、医疗险

医疗险的作用是赔付疾病和意外导致的住院费。它一般来说有百万医疗险和小额医疗险这两部分。

小额医疗险针对的就是6岁小孩感冒、发烧这些常见的小疾病,不过也会存在严重的疾病,或者不符合重疾险的情况,此时的情况就要百万医疗险的出现了,出现了大病,报销的时候会用到它。

百万医疗险高保额,低保费,仅仅花费几百元,几百万的保额就能买到了,这样做有2个好处,一是能够为孩子提供更好的医疗条件、二是减少父母的担忧。医保“保而不包”的医疗费用的填补得益于它不限社保用药。

小孩投保除了比较划算的几款百万医疗险,学姐从市面给大家搜集到了,给大家参照:

《小孩值得买的百万医疗险大盘点!》baoxian.2239.com

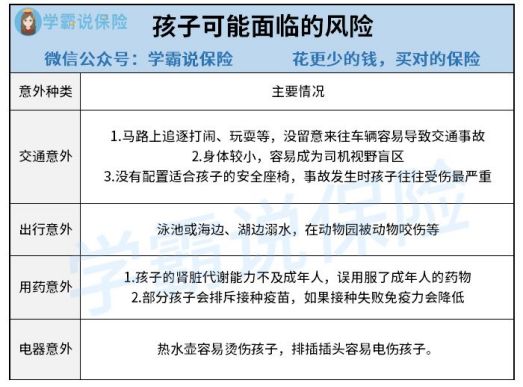

4、意外险

意外随时都在,由于小孩喜欢动来动去在他们6岁的时候,充满了好奇心,对于孩子来说,磕碰很常见,同时也会因为对危险信号不够灵敏造成很多意外。以下这些意外风险保不准就会遇到:

意外险能够保障被保险人遭遇的各种意外,通常保障全年就只需要几十、几百元,保费低廉,还不需要告知健康情况。

一顿饭的钱就能搞定孩子的意外保障,难道不香吗?这份榜单中总有一款适合您的孩子,赶快为他挑选一款吗:

《10款最值得买的小孩意外险大盘点!》baoxian.2239.com

如果家庭里面有6岁的孩子,家长为其选择保险的时候可以考虑重疾险+医疗险+意外险。

二、给小孩买保险,一定要注意这些误区!

1、只给小孩买保险,大人“裸奔”

家长总是希望给自己的孩子提供最好的,总是会先想到孩子,不单单是在保险这方面,家长们总是忽略了自己。

其实所有的父母为自己孩子提供的保障才是最全面的,在承担家庭的经济方面是不可或缺的,因此考虑孩子的同时,要先把大人自身的保障做好。

2、重视教育,忽视保障

很多家长在给孩子投保时认为教育金是最重要的,但是将疾病、意外等相关保障忽视了,没有发挥好保险的作用。

为孩子买一份保险不就是希望我们的孩子在发生疾病、意外时能得到保障吗,因此在买教育金险之前我们应该先把纯保障类的产品配齐。

要是执意想给孩子先买教育金的建议先看完这篇文章再决定:

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

3、给孩子买寿险

孩子为什么不用买寿险呢?因为寿险只有在被保人身故时才进行理赔,目的就是为了对家庭支柱所要承担的经济责任进行转移,世事无常,万一家庭支柱突然倒下,那么这也算是提前预防。

一般的家庭,都不会把家庭经济重任放在六岁的小孩儿身上,对于他来说,现在没有必要购买寿险。

在给孩子买保险的方面,千万不要疏忽大意,想要不被套路?这篇文章一定得看看: