6岁小孩需要配置这几个险种:少儿医保+重疾险+医疗险+意外险。接下来学姐就针对于这几个险种进行详细的讲解。

一、6岁小孩需要配置什么保险?

1、少儿医保:少儿医保其实是国家提供的一种普惠性、互助性的福利,它包括国家给予人们住院、治疗、手术等医疗费用的保障。总之,他的特点就是“低水平、覆盖广”。

医保的报销限制又一次体现了它并非大家认为的那样万能,具体的情况可以看下图:

>>报销目录限制:现在的医保对药品目录、诊疗目录这些方面进行了限制,报销方面仅限于社保目录内的药品和国产药品,这种保障内容是最基础的。

要是你试图给孩子更换更加完善的医疗配置,当然还是使用进口药疗效更好,就好比治疗癌症的靶向药一样,只能自己来扛这些费用。费用产生最多的其实就是这些药品。

可是医保在有些情况下是不能报销的,学姐都整理在这篇文章中了:

《医保在哪些情况下不能报销?工伤险呢?》baoxian.2239.com

《医保在哪些情况下不能报销?工伤险呢?》baoxian.2239.com

>>报销额度限制:医保对于起付线和封顶线,起付线500~1000元,封顶线10~20万,不到起付线超出封顶线的相关费用就得自己交。

少儿医保也有不足的地方,因此可以用商业保险对保障内容进行加固。

2、重疾险

因为6岁的小孩对疾病的抵抗能力比较差。一不小心就会身陷重疾,下面列举了一些发病率极高的少儿重疾:

这些疾病发作的概率很大,而且治疗起来要花费一大笔钱,普通的家庭很难拿出这么多钱,需要的费用通常是十几到几十万不等。如果在这时候给孩子买了一份重疾险,这些问题就不用再被家长和孩子所烦恼。

目前市场上流行的重疾险的主要受众还是重大疾病患者,而且它属于直接给到患者的保险,重疾险患者可以购买重疾险为自己赢得优惠。

重疾险赔付金一旦交给购买保险的人员,就无权干涉赔付金以后的去处,不仅可以作为因照顾孩子无法工作而导致的收入损失、小孩康复阶段的医疗费、护理费、车贷、房贷等家庭的全部负债;固定的开支还能够维持家庭生活。

想给孩子投保重疾险的家长看过来:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

3、医疗险

医疗险可以赔付因为疾病和意外导致的住院费。它一般是被分成百万医疗险和小额医疗险。

6岁小孩感冒、发烧这些常见的小事用小额医疗险就可以解决,而对于严重的疾病或是不符合重疾险的赔付标准时,百万医疗险这个时候就会派上用场,出现了大病,报销的时候会用到它。

百万医疗险高保额,低保费,几百元却能买几百万的保额,这样既可以给孩子提供更好的医疗条件,也可以减轻父母的担忧。社保用药不管制,可以填补医保“保而不包”的医疗费用。

除了几款最值得小孩投保的百万医疗险学姐给大家在市面上找出来了,提供给大伙们参看:

《小孩值得买的百万医疗险大盘点!》baoxian.2239.com

4、意外险

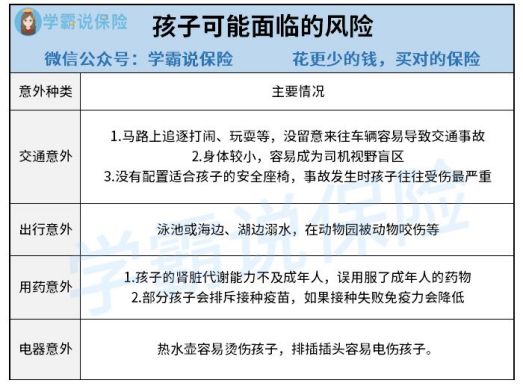

意外随时都在,由于6岁的小孩都比较好动,对世界上的东西都觉得很新奇,意外往往发生在没有足够的警觉和防范之时,就像孩子经常碰着,里面就有很多风险。或许有可能遇到下列意外风险:

被保险人遭遇的任何意外都可以用意外险来保障,通常,参保一年只需要几十、几百元,不只保费便宜,还不需要健康告知,

给孩子买一份意外保障竟然只需要一顿饭的钱,这谁能不心动呢?快从下方这份榜单里为孩子挑选一款吧:

《10款最值得买的小孩意外险大盘点!》baoxian.2239.com

孩子是家庭里面非常重要的角色,为了更好地保障孩子权益,比如说6岁左右的孩子,可以用重疾险+医疗险+意外险这样的保险组合为其保障。

二、给小孩买保险,一定要注意这些误区!

1、只给小孩买保险,大人“裸奔”

家长总是有把最好的都给自己的孩子的想法,总是会先想到孩子,不单单是在保险这方面,家长们总是忽略了自己。

其实父母才可以给孩子提供最大的保障,在承担家庭的经济方面是不可或缺的,要先将大人的保障配置好,再给孩子配置。

2、重视教育,忽视保障

大多数家长在给孩子投保时会优先考虑教育金,疾病、意外等相关保障却没有被考虑在内,让保险的功能没有得到充分的利用。

家长最希望的无疑就是孩子在疾病、意外方面有一份保障,那么当我们在配置纯保障类产品和教育金险等保险时要优先考虑前者。

先买教育金的家长可以了解一下这篇文章,看完以后再做决定:

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

3、给孩子买寿险

孩子为什么不用买寿险呢?因为寿险是只有身故才会进行赔付的,说白了就是延续经济支柱对家庭的经济责任,如果家里经济支柱突然倒下,这也算是提前预防,购买一个保障。

而6岁小孩还未承担家庭经济的重任,寿险对他现阶段来说不算特别重要。

给孩子买保险,还是需要你提前去多了解相关情况,有很多误区要避免,下面这篇文章能让你避免99%的坑: