倍吉星2021的保险是复星联合健康保险公司推出的一款产品,这款产品在有重疾保障的前提之下,还推出了很多其他的可选保障责任,让很多人都有感觉混乱不清。

别害怕,如果你没有弄明白,可以读一读这篇与倍吉星相关的文章:

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》baoxian.2239.com

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》baoxian.2239.com

一、倍吉星2021的保障内容大曝光,猫腻还真不少

话不多讲,先来浏览下倍吉星2021的产品保障图如何:

经过研究,关于倍吉星2021保障内容好的地方和欠缺之处,学姐为大家梳理了一下:

倍吉星2021的优点

1、等待期短

大家明白,若是大家在等待期内患了重疾,则保险公司是不可能理赔你们的,因此等待期这种东西,自然是越短越好。

然而倍吉星2021的等待时间为90天,可以算得上是现在市场上最短的等待期时长了,早点让客户享受到重疾险的保障,确实很体贴!

说到这里,很多伙伴有点可能有点懵不懂等待期这个专业名词,看完这篇文章就能知道了:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、保障内容全面

倍吉星2021不只有包含重疾、中症跟轻症这三项基础保障,附加的可选保障责任是重度恶性肿瘤二次额外给付、特定疾病失能保险金等选项,确实是传说的那样好~

可是,学姐分析后,发现倍吉星2021存在的保障竟然还有这么多猫腻!

倍吉星2021的缺点:

1、投保年龄范围窄

小至0岁,大到55周岁,都能投保倍吉星2021这款产品,让人误以为投保年龄高,其实真的不高。

如今重疾市场将投保年龄最高限制在65周岁,加上年龄越大,买份合适的重疾险非常难。

保险公司会拒保那些55-65周岁人群,是因为它们的身体健康问题比较大,这样一来重疾险划定的投保年龄范围越广泛受众群体才能越多。

要是这样的话,倍吉星2021在55-65周岁这部分人群看来就不是很优秀了!

2、重疾分组不合理

作为一款多次赔付重疾险的倍吉星2021,分为3组,每组就赔付1次,还设置了60周岁以下头一回发现重疾额外赔付比例达到了保额的80%。

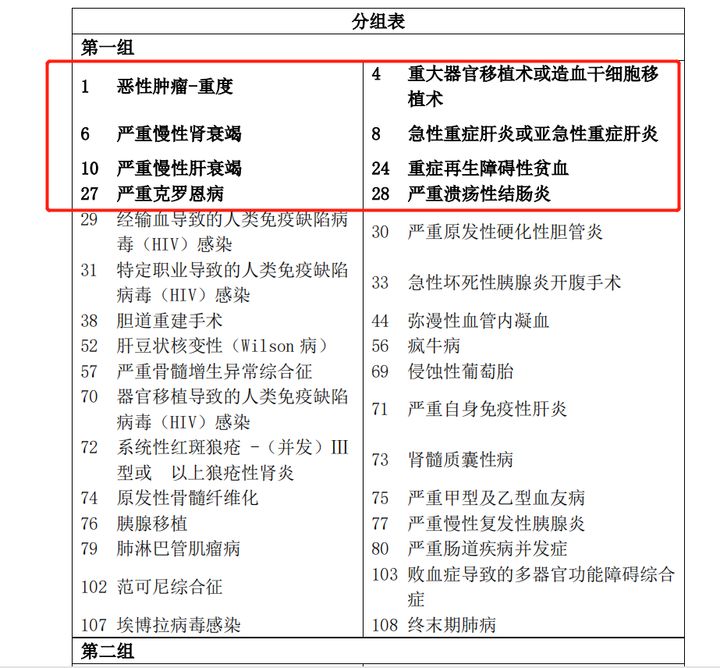

这种情况对我们是很友好的,然而倍吉星2021提供的重疾分组不太符合大家的需要,我们先来了解一下第一组:

图中写的很明显, 倍吉星2021把几款高发重大疾病分类在了一个组里,比如恶性肿瘤-重度、重大器官移植术或造血干细胞移植术、严重慢性肾衰竭等。

前面已经说过了,一组只能赔1次,这就意味如果得了恶性肿瘤重度后获得了1次赔付机会,即使后来患上几大高发重疾,也没有理赔的机会了,很明显,重疾理赔范围缩小了!

所以,在我们购买分组的多次赔付的重疾险时,几大高发疾病有没有被单独分组,大家一定要搞明白,特别是恶性肿瘤的分组问题,一定要注意它有没有单独成组!

重疾险的分组真的不是一件很简单的事,里面牵扯到的问题很多,不明白的朋友可以点击这篇文章:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

那上面看完倍吉星2021的测评内容后,学姐马上给出最宝贵的投保建议~

二、想买倍吉星2021?这个建议一定要看!

总而言之,哪怕复星联合倍吉星2021这款重疾险等待期短况且保障内容比较给力,除了存在投保年龄不广泛之外还有重疾分组不合理等缺点。竞争力就被大大拉低了!

关于买重疾险,学姐再三强调一定要多选择几家保险公司的产品进行比较,再者通过自身实际预算与需求去定制属于自己的产品!

为了能够让大家实现顺利选购重疾险的愿望,学姐为大家整理了一份重疾险排行榜,大家可以进行参考:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "如何购买倍吉星2021"的图文回答,望采纳!