正值夏天,每家每户肯定必备空调!

这不,最近一微博热搜:男子猛吹10分钟空调导致急性心肌梗塞!!

疾病风险也是不可预料的,在没有充足准备的环境下我们就需要了解用何种手段能够提前应对无法预知的风险。

为此,大家也更想知道关于富德生命康佑人生重疾险的保障如何?应粉丝所求,学姐这就为大家分享富德生命康佑人生重疾险的测评结果!

给大家看这篇文章之前,大家首先可以参考一下富德生命康佑人生重疾险与爆款重疾险的对比:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、富德生命康佑人生的保障内容分析!

不磨磨唧唧的,学姐先行为大家奉上富德生命康佑人生的产品图:

作为一款保障终身型重疾险的富德生命康佑,对这款产品的保障内容想进一步了解的朋友,学姐给大家分析一下!

1、重疾缺少额外赔付

作为重疾险的富德生命康佑人生可以保障120种重大疾病,赔付100%基本保额,大家细心一点就会发现,这款产品所涵盖的保障内容中没有重疾额外赔付。

在新定义重疾险的规定里,市面上有一款叫做如意金葫芦初现版的产品,重疾险额外赔付如意金葫芦初现版已经做到了80%的保额。

要是想了解一下更多关于解如意金葫芦初现版测试结果,学姐把测试结果放在了下面:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

一经对比,富德生命康佑人生的很多缺陷都暴露出来了。

如果购买的都是一样的50万保额,一经确诊为重疾,并且还达到了理赔的要求,富德生命康佑人生最高赔付金额是50万,值得一提的是,意金葫芦初现版最高可赔付90万元。

对于普通家庭来讲,相差这40万,必须是多少年的辛辛苦苦成果啊!

2、投保年龄范围小

在投保年龄方面,富德生命康佑人生可接受出生满25天-60周岁投保,这就意味着,60周岁以上的老年人无缘富德生命康佑人生了!

值得注意的是,投保年龄能高达65周岁的重疾险在市面上有很多。

何况,60岁以上的老年人了,身体怎么可能像年轻人一样那么好了呢,身体或多或少都会出现一些小毛病。

想要投保重疾险本身就是个困难的事情,60-65岁人群被富德生命康佑把他们拒之门外了。这怎么能说是友好呢?

3、中症保障平平无奇

中症就是将发病率和治疗费用相对较高的轻症进行归类,从而给予被保险人更高的赔付比例,起到提高中症赔付比例的作用,这对于客户来说是友好的。

可是,富德生命康佑人生却不这样做,它的中症保障只赔付60%基本保额。虽然说现在市面上的大部分重疾险的赔付比例没有明显差距,但是很多客户有意愿购买高保额赔付的中症保障,这就无法提供了。

好在现在市面上好的重疾险的中症保障高达75%保额,其中就包括了凡尔赛1号重疾险。

要是想追求中症保障力度大的小伙伴,接下来介绍的热门重疾险大家赶紧保存:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

上面的内容就是对富德生命康佑人生的保障的一个揭秘,对于富德生命康佑人生这款重疾险,学姐更加推荐如意金葫芦初现版这款重疾险,这是什么缘故呢?接下来我们一起去了解!

二、除了富德生命康佑人生,学姐更加推荐这款!

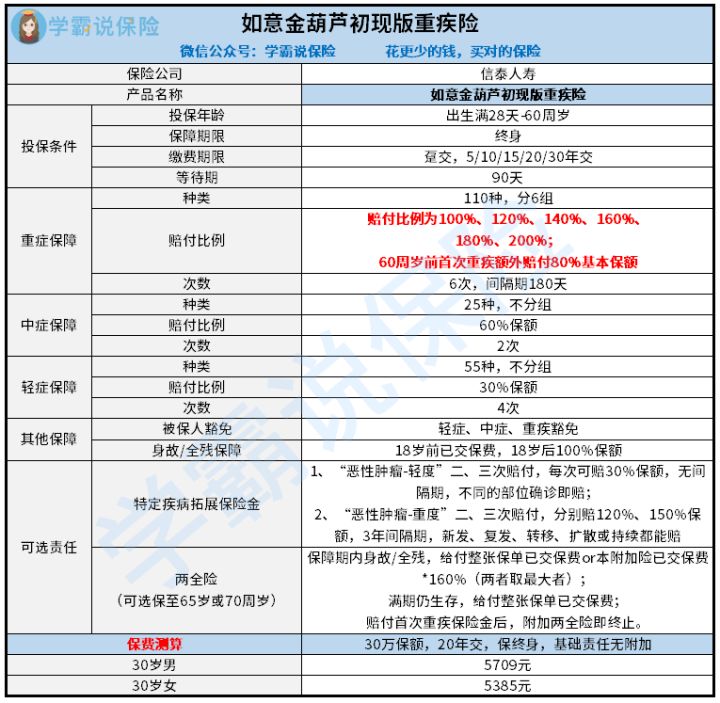

老样子,学姐这就为大家奉上如意金葫芦初现版的保障精华图:

下面学姐将给大家总结一下:

1、缴费期限灵活

如意金葫芦初现版重疾险的缴费期限有趸交、5/10/15/20/30年可选,缴费年限这块比较灵活!

有很多种选择缴费年限?请问该选择哪个呢?学姐提出一些小建议,小伙伴们可以去看看下面这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

缴费期限灵活的好处在哪里?

其一,缴费期限与保费是有一定的联系的缴费期限越短,每年平均承担的保费就越多。

其二,最重要缴费期限越长,就越可能引发保费豁免条款,杆杆会更高。

保费豁免简单地说就是在特定的条件下,投保人可以不交钱,继续获得保障,这羊毛不薅非人也!

2、重疾享有额外赔

该款如意金葫芦初现版重疾险的重疾保障首次赔偿100% 保额,后续每次递增20%保额,并且在60岁内头一次被检查出重疾的话,享受80%的额外赔偿比例,相比那些没有囊括额外赔偿的重疾险来讲,值得点赞。

但是,要是与那些没有额外赔偿全部保额的重疾险进行对比的话。如意金葫芦初现版重疾险具有更大的保障力度!

假如投保时都具有50万的保额,被保人可以获得如意金葫芦初现版重疾险格外赔偿的四十万。但是,其他家的相同类型的重疾险不包含额外支付的赔偿项目,这46万元,足以让患有重疾无法工作的46岁女性好好生活。

3、附加责任—恶性肿瘤三次赔

大家都觉得,癌症就代表着死亡。患上癌症的话,真的是不治之症!

一旦发现了,就不一定会成为不治之症。

假设购买如意金葫芦初现版,恶性肿瘤最高可赔付3次是它的可选责任,这波做法对于癌症患者来讲的话,可是使癌症患者的心态更加强大,可以更好的战胜病魔!

三、学姐总结

由以上内容可见,富德生命康佑人生只能算得上一款比较合格的重疾险,它的基本保障内容还算周到的,但它的保障力度还不够大!

不过,好在如意金葫芦初现版的保障内容不仅全面,保障力度也是很让人欣喜,自带身故保障而且重疾保障还有额外赔付。

那么,测评结果就是,学姐更建议大家购买如意金葫芦初现版重疾险~

以上就是我对 "三十五岁买康佑人生重疾险要关注的情况"的图文回答,望采纳!