好多朋友来问学姐,恒大人寿什么时候发布重疾新规定义新产品,这不,现在恒大就给大家带来一款重疾新规产品了,恒大恒久长青重大疾病保险,最高有6次赔付,而且赔付的金额是逐次上升的,达到了200%,是不是想赶紧知道它到底是不是真的?这篇产品测评就非你莫属啦!

正文开始前,大家还是需要知道一些挑选重疾险的相关知识滴: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险保障什么?

恒大恒久长青重疾险推荐吗?

一、恒大恒久长青重疾险保障什么?

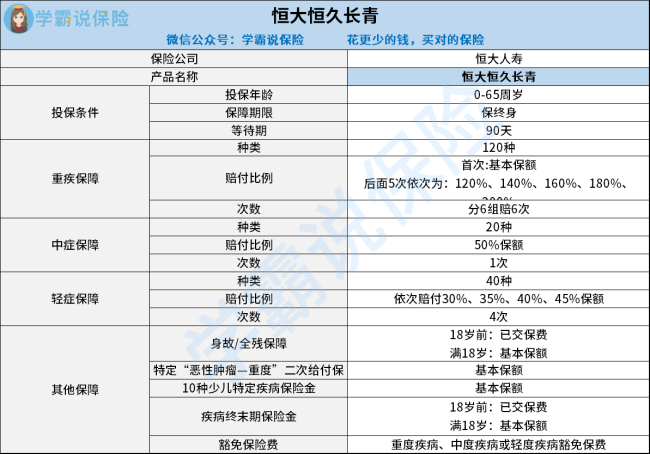

大家可以先看看这张恒久长青重疾险的产品结构图:

从这张图中我们就了解得到恒久长青重疾险是一款健康保障产品了,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品有不少看不见的坑,一起看看有哪些:

1、保障期限选择少

恒久长青重疾险的保障期限强制保终身,跟其他保障期限有保30年、20年可选的产品对比就很一般,比较死板。

如果是打算给孩子购买的学姐劝大家一定要谨慎考虑,因为一旦投保了这款产品,就会被锁死!假设孩子在未来有意想换其他保障性价比更高的产品那就要花的钱比别人多。那么想入手一份选择性更多的少儿重疾险,何不从这里挑选试试!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症的赔付比例偏低

说白了就是病症比重疾较轻,然而这些中症疾病所需的治疗费用可不少!

为了被保人能够享受更多的赔付金额,大部分的重疾险产品的中症赔付比例会达到50%,次数为3,恒久长青重疾险的中症赔付比例已经合格了,但是次数却只有1次,比较起来恒久长青重疾险的诚意是不够足的哦~

不相信的话给大家奉上一份呢热门重疾险对比表,这篇文章绝对能让你信服:《全国热门的136款重疾险对比表》

baoxian.2239.com

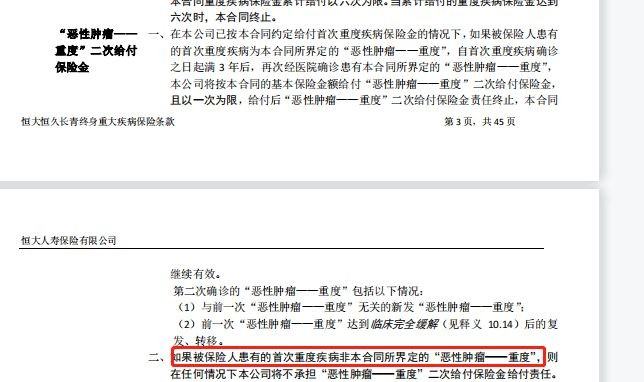

3、癌症二次赔付比较难

一般癌症二次赔付的规定会包含两种情况,一种是首次非癌症,第二次一样是癌症,或者两次都被确诊是癌症,大多数重疾险是的癌症二次赔付保障是针对以上两种情况,都能享受相同的赔付条件。但是恒久长青重疾险却不是这样,如果首次罹患的疾病不是合同中规定的重度恶性肿瘤的话保险公司不给予赔付,如下图:

如果没有把这些坑扒出来,应该很难发现,学姐提醒大家重疾险的坑很多,大家一定要注意,想继续了解这款产品的话,不妨看看这篇测评文!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险值得信赖吗?

0-65周岁的人都能买的恒久长青重疾险,在重疾多次赔上确实还挺贴心,最多赔付6次的它本来是让学姐有冲动去深入了解表扬的。

但没想到学姐扒完条款发现其保障期限选择性太少,保障期限无定期可选,针对中症保障和癌症重度二次赔付的保障也不够全面,赔付比例太低就不说了,赔付的门槛要求还那么严苛,不想让人拿到赔付金就直说好吧。

总的来说,投保要结合自己的实际情况挑选重疾险才是最好的,如果拿不定注意可以对比几款产品并且最好咨询一些专家的意见!

以上就是我对 "恒久长青终身可以投二份吗"的图文回答,望采纳!