好多朋友来问学姐,恒大人寿的重疾新规定义新产品还有多久才来,这不,现在恒大就有一款重疾新规产品发布了,恒大恒久长青重大疾病保险,最高有6次赔付,而且每一次赔付比例都是递增的,达到了200%,是不是想赶紧知道它到底是不是真的?这篇产品测评解决你的问题!

正文开始前,先给大家科普一下如何挑选重疾险哦: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险保障什么?

恒大恒久长青重疾险怎么样?

一、恒大恒久长青重疾险保障什么?

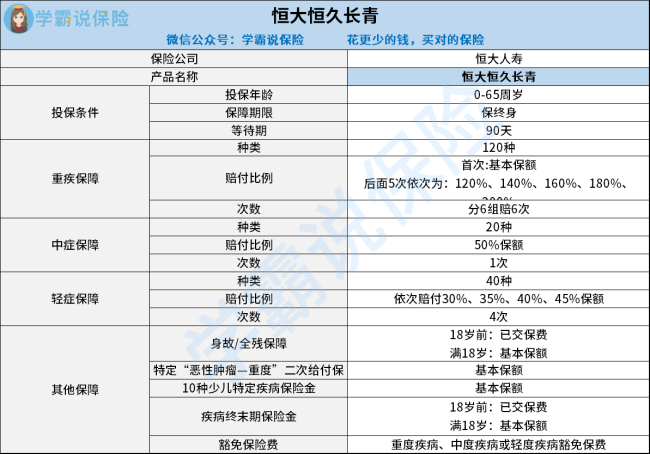

大家可以先看这张恒久长青重疾险的产品结构图了解一下:

我们可以从这张图里知道恒久长青重疾险是一款健康保障产品,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品藏起了不少的坑,一起看看有哪些:

1、保障期限选择少

恒久长青重疾险的保障期限只有终身一个选项,相比于其他能够选择保30年、20年的产品来说缺少了灵活性,比较死板。

倘若有给孩子购买的念想学姐奉劝别着急,因为一旦投保了这款产品,就会被锁死!意味着在未来想要换一款更好的重疾险只能怪怪多花点保费。当然市面上选择灵活的小孩还真不少,比如我整理的这个榜单!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症赔付不给力

也就是说比重疾稍轻一些的疾病,然而这些中症疾病所需的治疗费用可不少!

为了使被保人能享受更多的赔付金额在病情相对较轻的时候,不少重疾险的中症赔付比例都会达到50%,并且赔付3次,恒久长青重疾险的中症赔付比例算是达标了,但只赔付1次,相对而言恒久长青重疾险也算不上优秀~

要是不相信给大家看看这份热门产品对比表,这份榜单能够让你看清:《全国热门的136款重疾险对比表》

baoxian.2239.com

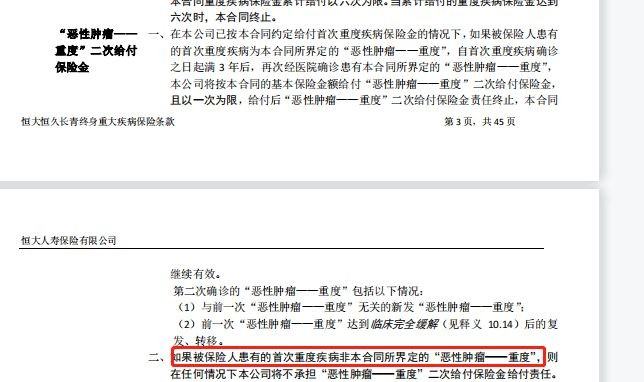

3、癌症二次赔付条件苛刻

癌症二次赔付被分为两种情况,首次非癌症是其中之一,第二次也确诊癌症,或第一次和第二次都是癌症,不少重疾险都是针对这两种情况设置癌症二次赔付,赔付条件都相同。但是恒久长青重疾险还真不是这样,如果并未达到约定的重疾程度保险公司不会理赔,如图所示:

上面说的缺点要是没有给大家扒拉出来的话,大家的关注点都不在这上面,买重疾险一定要注意这些坑,就像恒久长青重疾险一样,如果还对这款产品抱有期待,点击下文查看详细版资料是不会错的!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险值得推荐吗?

0-65周岁的人都能买的恒久长青重疾险,而且重疾赔付次数还不错,原本学姐看着重疾可赔6次还想赞扬恒久长青重疾险的。

万万没想到它只保终身,保障期限只能选终身,而且中症和癌症重度二次赔付也让人失望,赔付不到位就算了,赔付的条件还那么苛刻,估计是压根不想让我们拿到赔偿金。

总而言之,一定要结合自己的情况来选择符合自己要求的重疾险,如果不知道怎么选就多咨询、多对比几款产品!

以上就是我对 "恒大恒久长青终身告知义务"的图文回答,望采纳!