现在人们的生活质量普遍都提高了,所以很多人对于社保所提供的养老保险觉得很低,计划买入一份商业养老保险。

近来有好多朋友来问学姐对于泰康人寿的岁月有约养老年金险的看法,一般都是偏爱于它的“无条件领取25年”,觉得和养老很契合。

不会真的有产品这么厉害吧?学姐也不放心大家有没有踩到陷阱,于是找了它的条款仔细核对,发现这款产品果真有许多陷阱,和学姐一起来研究一下吧!

一、泰康人寿保险靠谱吗?

通过哪些内容可以评定一家保险公司的好坏?这篇文章值得一看:

《一家保险公司的优劣可以根据什么来判别?》baoxian.2239.com

《一家保险公司的优劣可以根据什么来判别?》baoxian.2239.com

下面就从泰康人寿保险公司的公司实力,保费收入和偿付能力分析一下,判断这家公司的优劣:

公司实力

成立于2007 年8 月10 日的泰康人寿保险股份有限公司,注册资本40 亿元,分公司就有34家,还有2家企业年金中心,累计服务客户远远超过了42万家,服务企业员工数累计超过3400万人次。

保费收入

这里阐述一下保费收入:是保险公司为了执行保险合同规定的义务向这个投保人收取的对价收入,是保险公司的最主要资金流入渠道,相当于保险公司的资产。

所以了解保险公司做的是不是很不错,一定要把保费收入作为第一标准!

2019年泰康人寿保费收入为1308.38亿元,市场份额占比4.42%,同比增长为11.49%。

偿付能力

一个保险公司有没有赔偿的能力,还需要根据一定的数据偿付能力来查看。偿付能力能够映射出保险公司财务方面是否具有稳定性,这份数据也成为许多客户判断投保公司是否值得投保的重要依据。

根据中国保险协会公布的泰康人寿2020年第二季度偿付能力报告显示,核心偿付能力和综合偿付能力它们之间的一个充足率相差不是很大,核心偿付能力充足率为249.85%,综合偿付能力充足率为250.56%,风险综合评级也是个A级。

二、岁月有约分红收益大揭秘,必看!

到目前为止呢,大家对这个泰康人寿保险公司也有了一些了解,从数据看出泰康人寿保险公司总体还是很不错的~

我知道这个时候大家肯定都在关注这个问题,这款泰康岁月有约年金险(分红型)真的很好吗?真的可信吗?下面这篇文章为大家解决你们的疑问可以看看::

《泰康岁月有约年金险最真实的收益到底有多少?利滚利又有多少?来看看》baoxian.2239.com

咱们不啰嗦了,直接来了解:

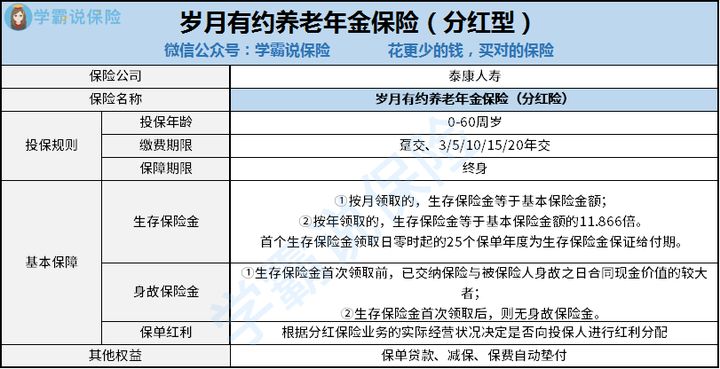

这个表格让我们一目了然,这款保障终身的产品适合0-60周岁的人群购买,自由选择是要趸交还是3/5/10/15/20年进行缴费,大家可搭配泰康嘉福1号终身寿险(万能型)和泰康健康相伴豁免保险费疾病保险等一起。

生存保险金和养老保险都可以领取,前者按照约定时间领取即可,后者可选在60/65/70/75周岁领取。这么说按照年领取,可领取基础保险金额的11.866倍,且还保证领取25年。

对养老年金的保障,岁月如约表现得无功无过~

下面概括了它的一些优点:

保险减保

假使被保人没有出现任何保险事故,过了犹豫期投保人能够提出申请减少保费,按比例把基本保险金额和保险费减少,然后对基本保险金额减少的那部分与之对应的现金价值做一个领取操作。

在部分退保过后,基本保险金额和保险费仍必须遵照保险公司规定支付。

养老社区

配置了岁月有约养老保险,就能在享受泰康幸福有约终身养老计划这件事情上获得优先权,可以由自己选择养老的社区。

(1)保证入住:被保险人或者投保人享有保证入住社区的权利。

(2)优先入住:投保人的父母及投保人配偶的父母享有优先入住权,但需自行支付费用。

(3)入住优惠:保证入住方的配偶享入住费用优惠。

(4)自由支配:保险利益可领取,也可用于支付社区费用。

当然,这款产品大家最在意的地方就是分红~

现在展现给大家的就是泰康岁月有约养老保险的红利规则:

在每一保单年度,合同假如仍然是有效的,保险公司将根据分红保险业务的实际经营状况决定是否向投保人进行红利分配。如果有红利分配,确定向投保人分配的红利金额是由保险公司根据相关精算规定计算,然后在保单红利派发日分配。我们都能够知道,分红最吸引人,但是却并不是固定的,增值慢,取出难,分红还是来自公司的利润。因此要根据公司的实际营业情况进行分配,获利多少与否 也是的看保险公司的规定,多让人心痛!

关于分红险还有这些缺陷,快来涨知识吧:

《为什么分红险有如此高的投诉率?下面就把分红险的神秘面纱给揭开》baoxian.2239.com

整体来看,泰康岁月有约养老年金的基础保障还是不错的,可是在分红上还是要多加小心!

如果在打算买年金险之前,自身的安全风险保障要做好,在这里还要给大家送一份福利——投保攻略,快看看吧: