好多朋友来问学姐,恒大人寿发布重疾新规定义新产品了没,这不,近来恒大就发布了一款重疾新规产品,恒大恒久长青重大疾病保险,最高有6次赔付,而且赔付比例呈递增状态,达到了200%,是不是很想知道这是不是真的呢?这篇产品的测评你一定要看看啦!

正文开始前,大家还是得先要了解一下挑选重疾险的相关知识哟: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险保障什么?

恒大恒久长青重疾险值不值得下单?

一、恒大恒久长青重疾险保障什么?

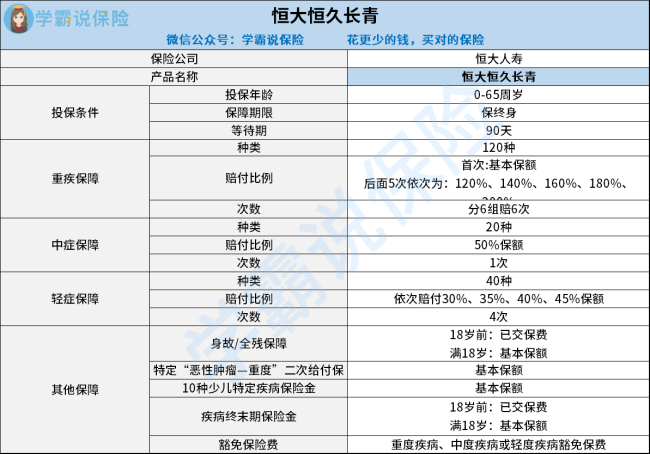

这里有一张恒久长青重疾险的产品结构图:

从上图中我们可以知道恒久长青重疾险是一款健康保障产品,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品藏起了不少的坑,一起看看有哪些:

1、保障期限单一

恒久长青重疾险的保障期限只有终身一个选项,相较于可以选择保30年或20年的重疾险来看灵活度就不咋地,不怎么丰富。

看到这里学姐劝那些想要给孩子买的父母们一定要谨慎,因为入手了这款重疾险,孩子的未来就会被影响!后面假如在30岁后对性价比更高的产品有所追求那就要再支出一份的钱了。应上面所需,马上奉上一份拥有不同选择的产品榜单,供大家参考!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症的赔付比例偏低

也就是说比重疾稍轻一些的疾病,但是治疗这些疾病要花的钱也要不少!

为了能让被保人在病情较轻的时候治愈并享受更多的赔付金额,大部分重疾险产品在中症比例设置方面都会达到50%,可赔付3次,恒久长青重疾险的中症赔付比例算是达标了,但却赔付1次,相对而言恒久长青重疾险也算不上优秀~

实在不相信可对比这份热门重疾险榜单,这份榜单能够让你看清:《全国热门的136款重疾险对比表》

baoxian.2239.com

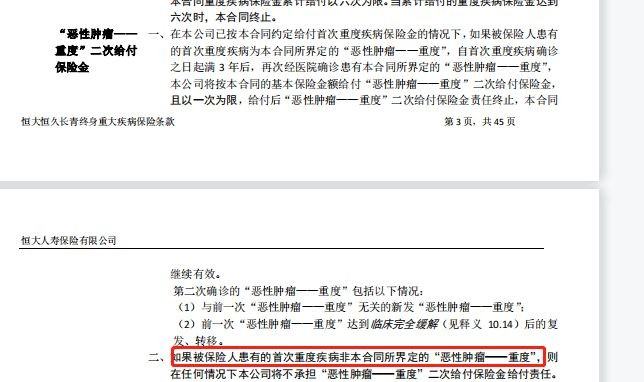

3、癌症二次赔付条件严格

癌症二次赔付的规定有两种情况,首次非癌症是其中一种,第二次一样是癌症,或第一次和第二次都是癌症,大多数重疾险是的癌症二次赔付保障是针对以上两种情况,赔付条件是一样的。但恒久长青重疾险并不如此,如果首次罹患的大病并不是其合同所界定的“恶性肿瘤——重度”的话是不赔付的,如下图所示:

上面说的缺点要是没有给大家扒拉出来的话,是不是大家都不会注意呢,大家买保险一定要关注这些保险坑,就像测评这款产品一样,还想了解恒久长青重疾险的更多信息,不妨看看这篇测评文!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险有必要买吗?

恒久长青重疾险支持0-65岁的人投保,而且重疾赔付次数还不错,最多赔付6次的它本来是让学姐有冲动去深入了解表扬的。

万万没想到它只保终身,无保20年、30年这种定期可选择,对于中症和癌症重度二次赔也不太给力,赔付比例太低就不说了,赔付门槛竟然还那么高,不想让人拿到赔付金就直说好吧。

因此,投保要结合自己的实际情况挑选重疾险才是最好的,如果不知道怎么选就多咨询、多对比几款产品!

以上就是我对 "恒大恒久长青终身理赔申请资料"的图文回答,望采纳!