万能险的保障内容包括这些:除了提供身故保障,还可以附加重疾、医疗、意外等保障。

但是市面上有些万能险附加的重疾保障不含轻症、中症,且赔付次数少等。附加的医疗保障,报销额度低,而且缺少医疗垫付、就医绿通、质子重离子等实用的功能。

虽说万能险是一种集投资收益、身故保障、重大疾病保障于一身,一张保单多重保障的保险险种。一份好的万能险,不仅能提供身故、重疾、意外、医疗等保障,还有万能账户提供收益保障。

事实上,很多人把万能险想象的过于美好,有以下几个点:

一、万能险并不万能

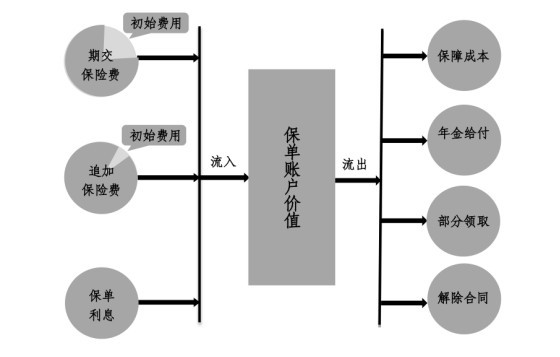

万能险涵盖了寿险、重疾险、医疗险、意外险等多重保障,但其实万能险这些保障内容,有很大的。

举个例子:有些万能险附加的重疾保障不含轻症、中症,且赔付次数少等。附加的医疗保障,报销额度低,而且缺少医疗垫付、就医绿通、质子重离子等实用的功能。

万能险的保障方面还有其他缺陷,就不细说了,想要了解可以看这篇: 《买万能险究竟能赚多少钱?别被卖了还乐滋滋...》baoxian.2239.com

《买万能险究竟能赚多少钱?别被卖了还乐滋滋...》baoxian.2239.com

二、万能险保费”无底洞“

万能险是通过万能账户进行复利增值的,但是万能账户里的钱并不是你所交的保费,所交保费-初始费用-保障费用-管理费用-各种手续费...剩下的钱进入万能账户生息,以平安的智能星万能险为例,保险公司会在每年所交的保费里扣除一定比例的初始费用,第一年为50%,第二年为25%,第三年为15%...,但是保障成本会随着年龄递增,可以说万能险的扣除费用是个无底洞。

三、万能险的收益不客观

国内万能险的保底收益最低为1.75%,不同产品保底收益不同,一般在1.75~3%之间,而实际的结算收益是不确定的,而在扣除高额的费用之后,万能账户的钱少,年利率又低,别说能赚多少,想要回本都要10来年。

作为一个保险,万能险的保障效果不大,作为一个投资品,万能险的收益也渐渐失去优势,总的来说,目前万能险的定位还是比较尴尬的。如果想要买一款稳定收益的理财险,年金险和增额终身寿险的收益或许会让你感到意外,感兴趣的可以看看这些产品:《【收益稳定】十大值得买的年金保险大盘点!》baoxian.2239.com