万能险并非无所不能,虽说它的保障内容除了提供身故保障,还可以附加重疾、医疗、意外等保障,但并不是万能的。

大家买万能险一定要注意这些问题:需要扣除初始费用、保障费用、保单管理等费用进入万能账户;保底收益一般在1.75%-3%之间,收益不乐观等。

虽说万能险是既能保障又能投资增值的一种险种。一份好的万能险,不仅能提供身故、重疾、意外、医疗等保障,还有万能账户提供收益保障。

事实上,万能险不适合所有人,体现在一下几点:

一、万能险并不万能

万能险涵盖了寿险、重疾险、医疗险、意外险等多重保障,但是如果单独出来比较,万能险这些保障做的都不够全面。

举个例子:万能险的重疾保障大多都有不足,如不含轻症、中症保障,赔付次数少,且重疾保额和身故共享保额等不足。附加的医疗保障,报销额度低,而且缺少医疗垫付、就医绿通、质子重离子等实用的功能。

由于篇幅有限,万能险还有其他不足就不一一列举了,想要了解更多可以戳这里: 《买万能险究竟能赚多少钱?别被卖了还乐滋滋...》baoxian.2239.com

《买万能险究竟能赚多少钱?别被卖了还乐滋滋...》baoxian.2239.com

二、万能险“恐怖”的缴费

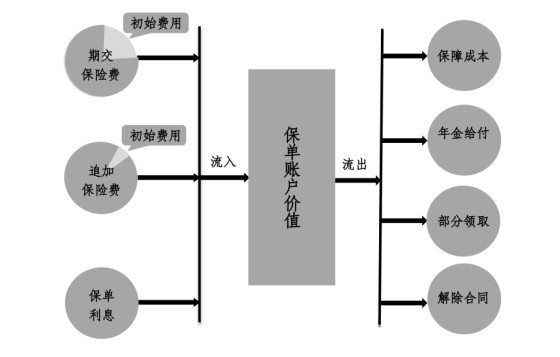

万能险是通过万能账户进行复利增值的,但是万能账户里的钱并不是你所交的保费,所交保费-初始费用-保障费用-管理费用-各种手续费...剩下的钱进入万能账户生息,很多万能险首年要收取50%保额的初始费用,后面会逐年递减,比如第一年扣除50%保费,次年扣除25%,15%,10%...,但是保障成本会随着年龄递增,可以说万能险的扣除费用是个无底洞。

三、万能险的收益低

目前国内万能账户的保底收益一般在1.75%-3%之间,而实际的结算收益是不确定的,而在扣除初始费用之后,万能账户的钱并不多,短期的收益率非常低,实在令人咋舌。

作为一个保险,万能险的保障内容有各种缺陷,作为一个投资品,万能险的收益也渐渐失去优势,总的来说,万能险的定位着实比较尴尬。如果想要一款具有稳定收益的保险作为养老保障,年金险或者增额终身寿险会有更高的收益保障,戳这里了解热门产品的收益率:《【收益稳定】十大值得买的年金保险大盘点!》baoxian.2239.com