和泰增多多2号增额终身寿险有这些值得称赞的点:1、投保门槛低,允许1-6类职业的人群购买,支持隔代投保;2、保额可终身递增,有效保额以利率3.6%来每年进行复利增长;3、可加保、减保,提取资金十分灵活。

如果问有没有高收益并且还“亲民”的理财产品,那和泰增多多2号增额终身寿险一定会名列这份榜单之中。

这款产品的保单权益不少,但是起投金额却不高,可以说是当今市面上热度非常高的增额终身寿险之一了。

不过由于互联网人身险新规的实施,现有的互联网产品将会在2021年12月31号这一天以前全部停售,和泰增多多2号增额终身寿险也是如此。

因此学姐就来帮各位朋友把把关,了解一下这款产品是不是值得在最后入手。

一、和泰增多多2号增额终身寿险保障分析!

先了解一下和泰增多多2年增额终身寿险的保障内容:

和泰增多多2号增额终身寿险是一款设置了终身保障的寿险产品,主要提供身故或全残保障。

想深入了解增额终身寿险的朋友建议可以看一下这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

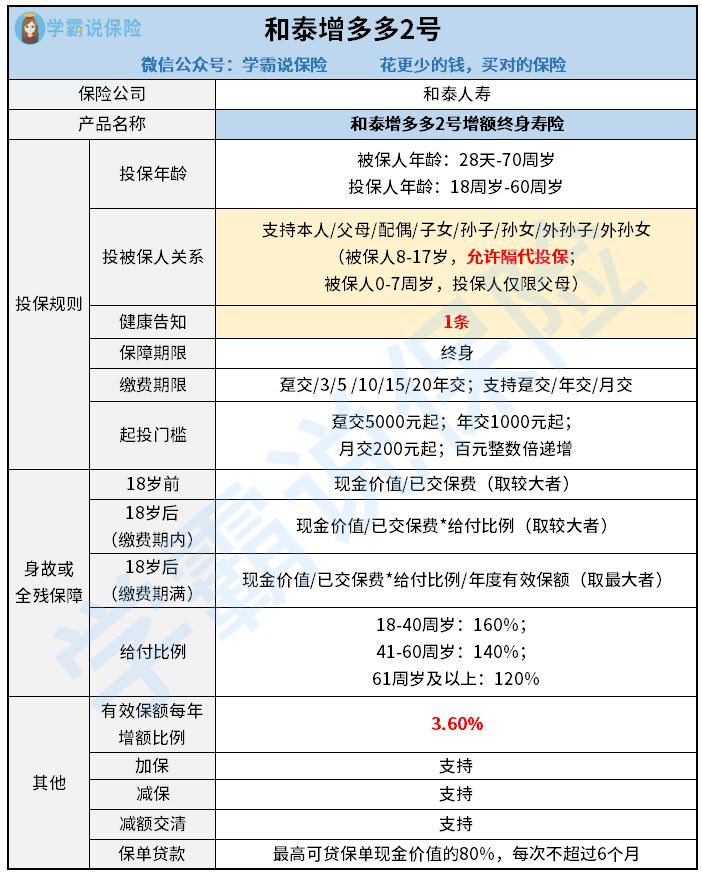

1、投保规则

和泰增多多2号增额终身寿险的承保范围是出生满28天-70周岁的人群,针对投保人的年龄采取一定的限制措施,投保人年龄必须满足以下条件:18-60周岁。

允许1-6类职业人群投保,缴费期选择比较多,选趸交/3/5/10/15/20年缴交只是其一,还可以选择月交。

2、保障内容

和泰增多多2号增额终身寿险和大多数寿险产品一样,主要提供身故以及全残保障。

保障形式如下:

如果说被保人未满18周岁身故或全残,赔付的金额是在现金价值和已交保费中选择最大的;被保人已满18周岁,且在缴费期限内身故,赔付现金价值/已交保费*相应系数较大者;被保人已满18周岁,且在缴费期满后身故,赔付有效保额/现金价值/已交保费*对应系数较大者。

除了基础的身故保障外,和泰增多多2号增额终身寿险还提供加减保、减额交清和保单贷款等保单权益。

和泰增多多2号增额终身寿险优势分析:

1、投保门槛低

和泰增多多2号增额终身寿险的投保条件相对来说非常宽松,1-6类职业人群也能投保,有终身寿险投保需求的高危群体也是有机会投保的。

而且,和泰增多多2号增额终身寿险的健康告知仅仅只有1条,门槛特别低。

我就不反复强调健康告知的作用了,这篇文章中讲解了相关的内容,感兴趣的可以看一下:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

更让大家惊喜的是,和泰增多多2号增额终身寿险还可以隔代投保,这点也十分优秀。

从投保条件方面入手,很多人都可以达到和泰增多多2号增额终身寿险起投金额的设定要求,年交1000块钱就达到了投保的标准,有利于预算较低的人群。

2、保额可终身递增

从保单第2个年度开始,和泰增多多2号增额终身寿险的有效保额每年都会按3.6%的利率实现增值。

而和泰增多多2号增额终身寿险是一款消费者可获得终身保障的产品,因此要是被保人没有离世,后期能拿到手的钱也就越多。

3、可加保、减保

被保人后期如果想提高保额,可以选择加保。

不过学姐重点要强调的是和泰增多多2号增额终身寿险的减保权益,也就是被保人领取部分的保单现金价值,领取后相应的减少基本保险金额。

在此之前,银保监会发布了关于互联网人身险的最新的一些规定,之后上市的互联网保险的保险期间与实际存续期间必须是一模一样的,不可以利用调整现金价值利率、退保费用等方式进一步来改变实际存续期间,现有的互联网人身险产品也将全部退出市场。

换言之,中途退保或减保领取现价等行为,在以后的互联网人身险中将被完全禁止。

所以对于现阶段有理财需求的人而言,像和泰增多多2号增额终身寿险这样提供减保的产品是个不错的选择。

另外,学姐还提供一份高收益理财险榜单供大家参阅,这十款产品将全部下架,有投保意向的朋友不要错过了:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

二、和泰增多多2号值不值得买?

总之,针对投保规则和保障内容方面,和泰增多多2号增额终身寿险都可以被称之为一款非常优质的产品,有预算的朋友可以将其重点考虑。

不过也要把时间关注一下,这是因为所有的互联网人身险产品都将于2021年12月31日前停止售卖,和泰增多多2号增额终身寿险的具体停售时间还要看保司通知,下架时间也许会提前。

倘若喜欢这款产品,要尽快购买。

要是还没选择好,可以看看这篇文章,看看我的建议是否能帮到你们: